財報優於預期,AI資本支出再獲調高

中信小編

13

1

81

2025/11/05

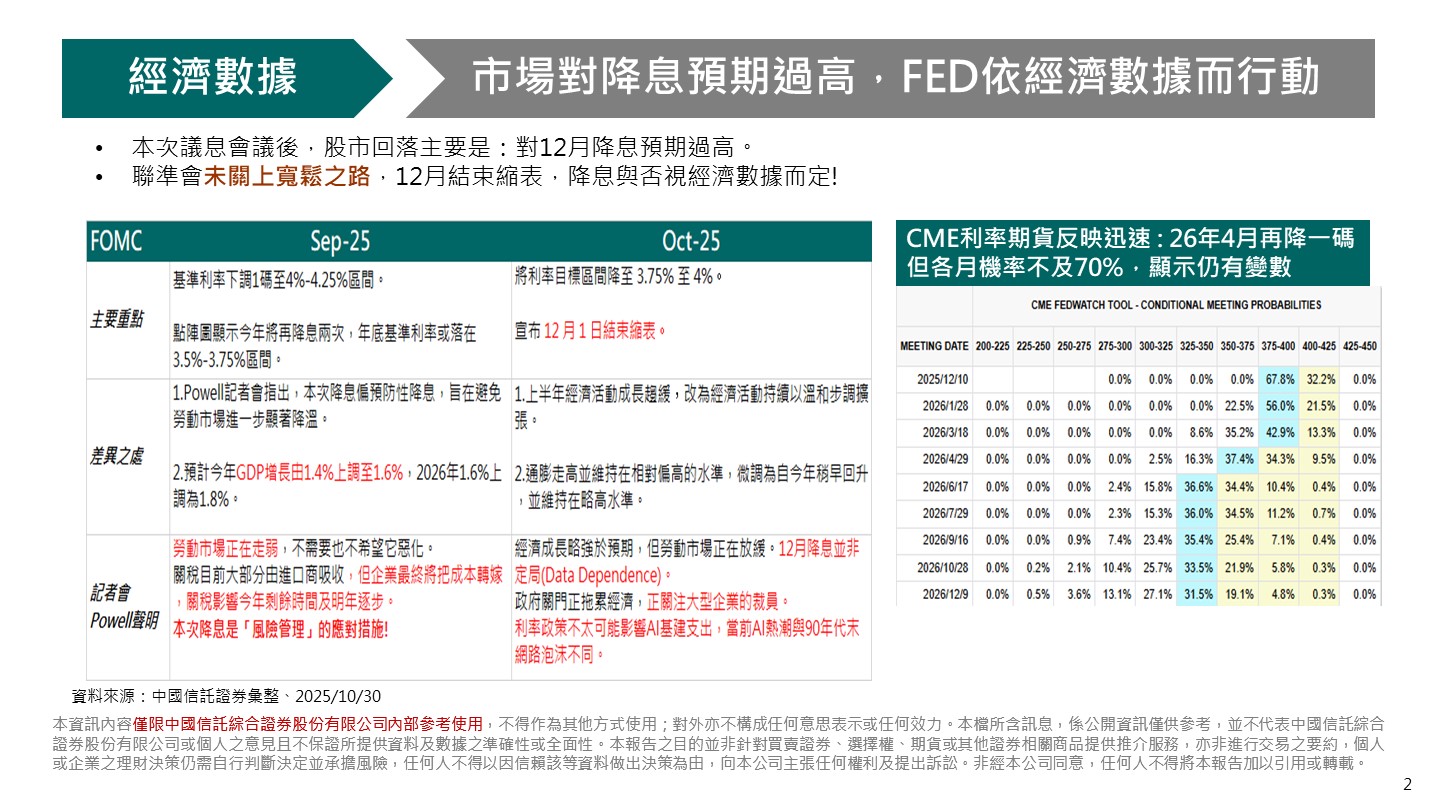

市場對降息預期過高,FED依經濟數據而行動

- 本次議息會議後,股市回落主要是:對12月降息預期過高。

- 聯準會未關上寬鬆之路,12月結束縮表,降息與否視經濟數據而定!

白宮公布喜訊,美中貿易摩擦暫時降溫

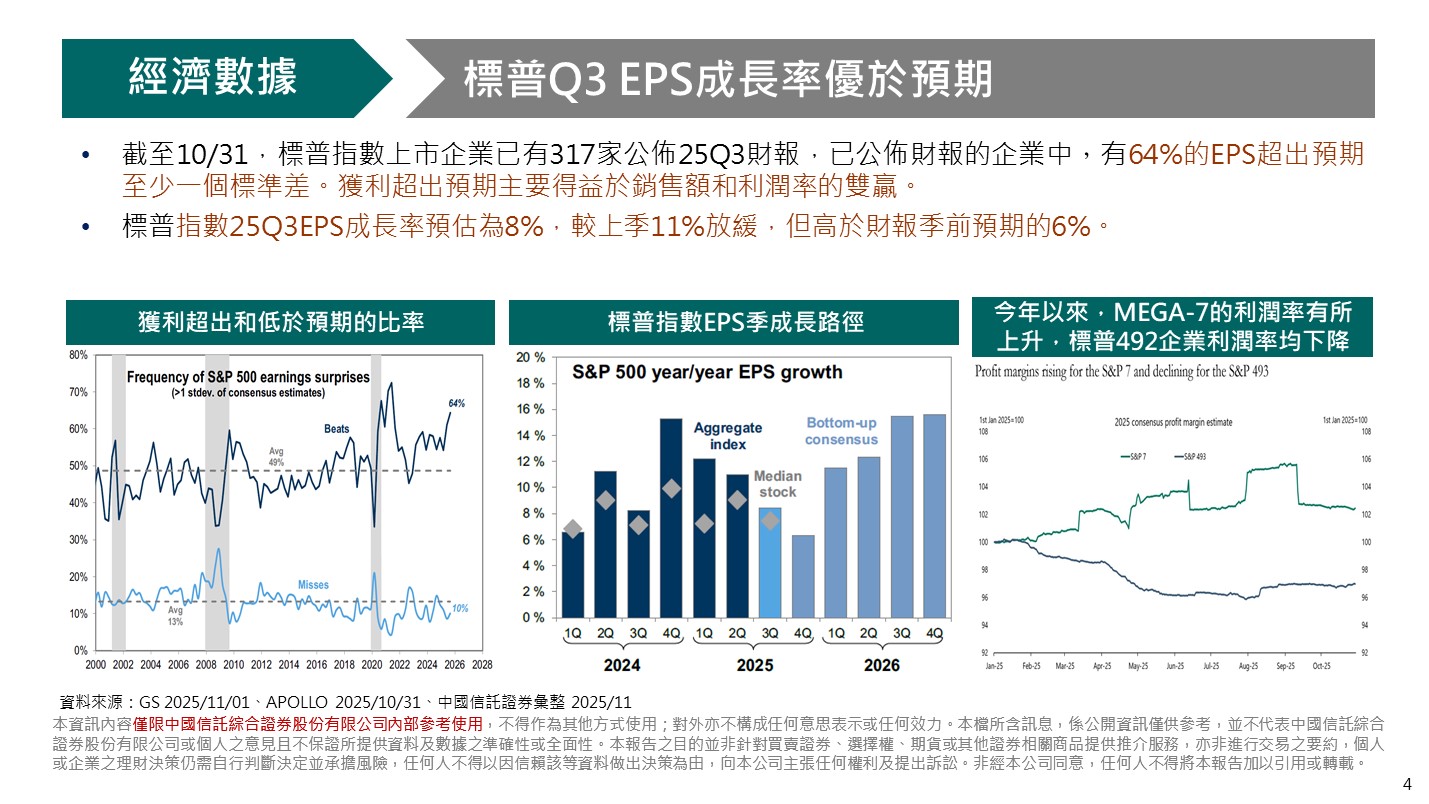

標普Q3 EPS成長率優於預期

- 截至10/31,標普指數上市企業已有317家公佈25Q3財報,已公佈財報的企業中,有64%的EPS超出預期至少一個標準差。獲利超出預期主要得益於銷售額和利潤率的雙贏。

- 標普指數25Q3EPS成長率預估為8%,較上季11%放緩,但高於財報季前預期的6%。

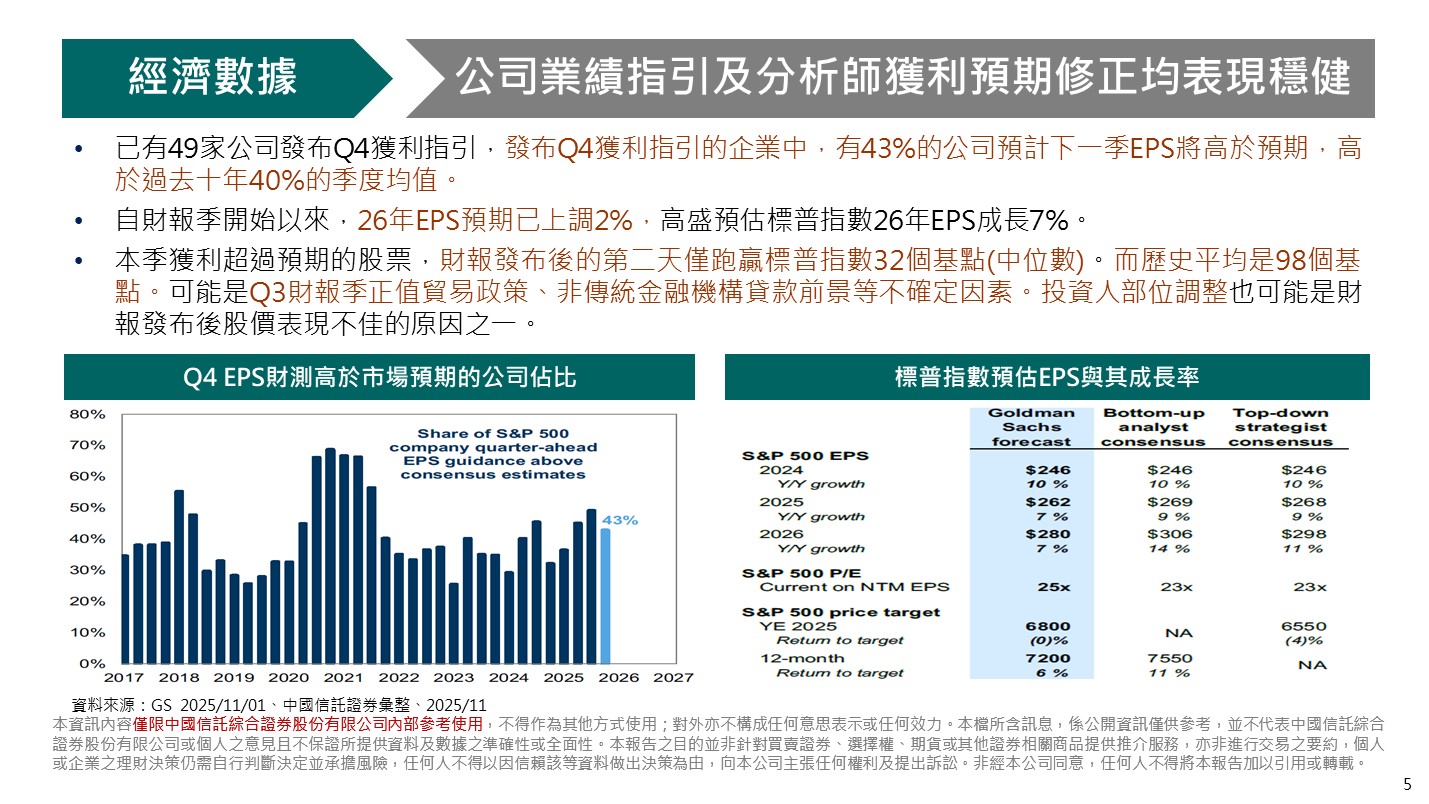

公司業績指引及分析師獲利預期修正均表現穩健

-

目前已有49家公司公布了Q4的獲利預測,其中43%的公司預計其下一季的每股盈餘(EPS)將超過市場預期,這一比例高於過去十年季度均值40%。

-

自財報季開始以來,2026年預期EPS已上調2%,高盛預測標普500指數2026年EPS成長率將達7%。

-

相比以往,本季財報超過預期的股票,財報發布後的第二天表現僅跑贏標普指數32個基點(中位數)。而歷史上,這一數字的平均值為98個基點。

-

本次財報季股市表現較為平淡,可能受到貿易政策、非傳統金融機構貸款前景等不確定因素的影響。再者,投資人調整部位的情況也可能是財報發布後股價未能表現強勁的原因之一。

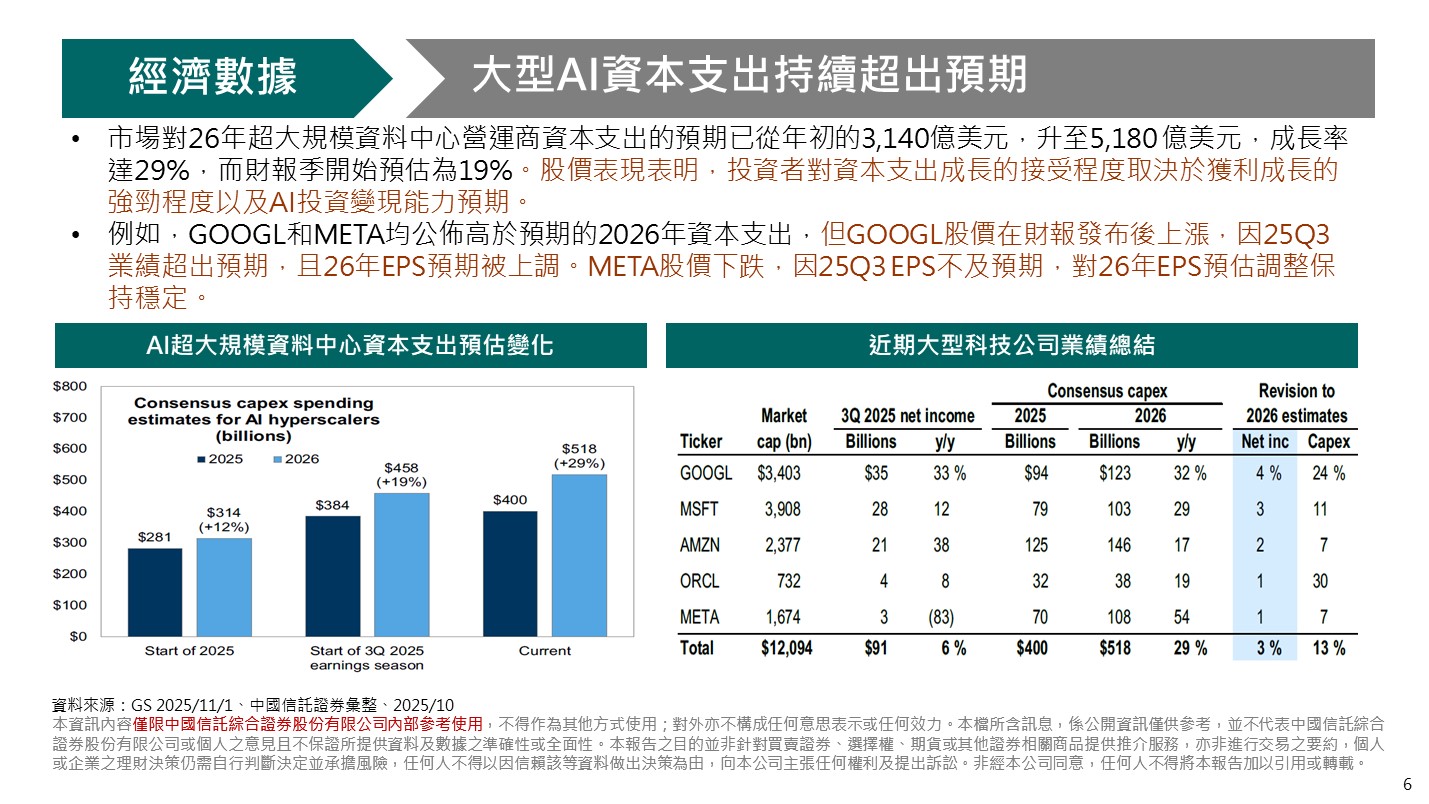

大型AI資本支出持續超出預期

-

2026年超大規模資料中心營運商的資本支出預期已從年初的3,140億美元上調至5,180億美元,增長了29%,遠高於財報季初預測的19%增長。

-

市場表現顯示,投資者對資本支出增長的反應主要取決於公司獲利成長的強勁程度以及AI投資的未來變現能力。

-

例如,Google (GOOGL) 和 Meta (META) 都公布了高於預期的2026年資本支出計劃,但股價表現卻有所不同:

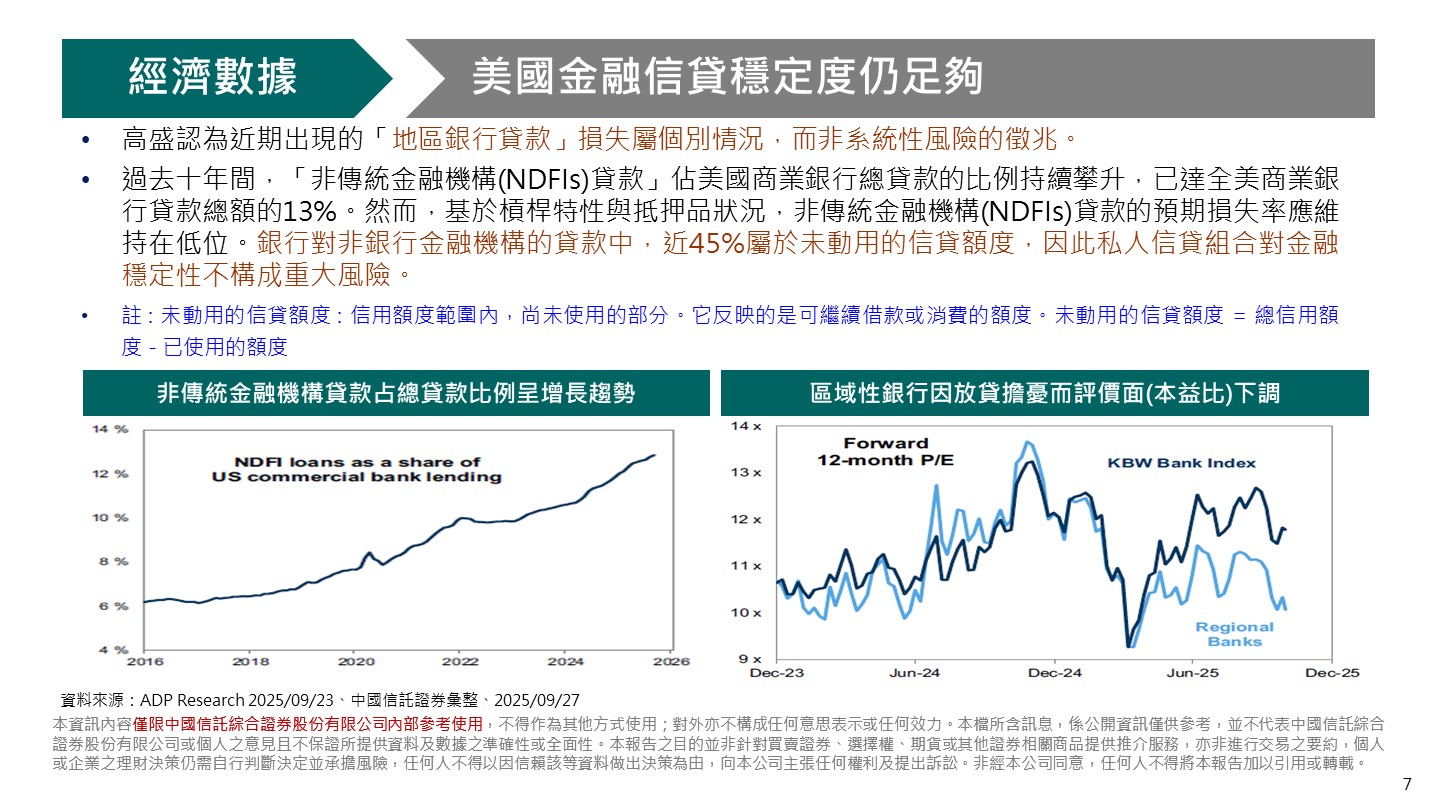

美國金融信貸穩定度仍足夠

- 高盛認為近期出現的「地區銀行貸款」損失屬個別情況,而非系統性風險的徵兆。

- 過去十年間,「非傳統金融機構(NDFIs)貸款」佔美國商業銀行總貸款的比例持續攀升,已達全美商業銀行貸款總額的13%。然而,基於槓桿特性與抵押品狀況,非傳統金融機構(NDFIs)貸款的預期損失率應維持在低位。銀行對非銀行金融機構的貸款中,近45%屬於未動用的信貸額度,因此私人信貸組合對金融穩定性不構成重大風險。

免責聲明:

本報告係本公司於特定日期就現有資訊所提出,雖已力求正確與完整,但因時間及市場客觀因素改變所造成產業、市場或個股之相關條件改變,本公司將不做預告或更新,而且本報告並非依特定投資目的或特定對象之財務狀況所完成,因此,本報告之目的並非針對客戶於買賣證券、選擇權、期貨或其他證券相關商品提供詢價或推介服務,亦非進行交易之要約。

中國信託金融控股(股)公司旗下子公司暨關係企業(以下稱“中信金集團”)從事廣泛金融業務,包括但不限於銀行、信託、證券經紀、證券承銷、保險、證券投資信託、自有資金投資等。中信金集團對於本報告所涵蓋之標的公司可能有投資或其他的業務往來關係。中信金集團及其所屬員工,可能會投資本報告所涵蓋之標的公司,或以該等公司為標的的衍生性金融商品,而其交易的方向與本報告中所提及的交易方向可能不一致。中信金集團於法令許可的範圍內,亦有可能以本報告所涵蓋之標的公司作為發行衍生性金融商品之標的。

中信金集團轄下的銷售人員、交易員及其他業務人員可能會為他們客戶或自營部門提供口頭或書面的市場看法或交易策略,然該等看法與策略可能與本報告的意見不盡一致。中信金集團之自營、資產管理及其他投資業務所做之投資決策也可能與本報告所做的建議或看法不一致。

投資人應自行考量本身之需求、投資風險及承受度,並就投資結果自行負責,本公司不做任何獲利保證,亦不就投資盈虧負擔任何法律責任。非經本公司同意,任何人不得將本報告加以引用或轉載。