- 首頁

- 數位金融

- 中信亮點family

- 存股經濟學11月份 —— AI熱潮應對泡沫化風險

存股經濟學11月份 —— AI熱潮應對泡沫化風險

中信小編

5 (25)

10

0

357

2025/11/05

AI泡沫還是未來基礎設施?2026年後的展望

近兩年來,生成式AI與人工智慧相關技術,徹底點燃全球資本與產業界對於AI的狂熱想像,從Open AI主導的Chat GPT、新一代AI影像生成模型,到Nvidia等供應鏈市值飆漲,AI成了最炙手可熱的關鍵字,也越來越多人關心,我們是否正身處一場AI泡沫,還是見證一場改變世界秩序的創新浪潮。

AI技術的進步日新月異,語言模型、AI繪圖、醫療判讀、智慧車輛等應用席捲各大產業,有企業宣稱導入AI可提升效率、降低人力成本,甚至改變競爭格局,但細究當前AI真正「價值兌現」的場域,答案並不那麼樂觀,許多AI應用仍停留在導入階段,大多數中小企業或一般消費市場,尚未真正在業績與營運效益上產生明顯改變,僅有雲端巨頭(五大CSP廠等),在AI領域持續領先並創造成長現金流,而整體AI產業的「應用落地率」與「商業轉化」仍面臨技術瓶頸與高成本問題,訓練模型所需的算力與資本門檻較高,使得產業發展集中傾斜,垂直應用速度變慢。

AI概念股成為美股、台股乃至全球市場的投資主旋律,AI概念帶旺GPU、伺服器、雲端運算、HPC等整體產業鏈,資本市場先行「訂價未來」,只要冠上AI旗號便能搶占資金、吸引大量媒體關注,許多專業機構與投資人也意識到,目前AI產業的估值增速和營收獲利增速存在脫鉤疑慮,即股價評價偏高,若未來AI商業化進展及利潤率不如預期,將引發資金回流與評價修正。

此波AI浪潮下,產業生態呈現出兩極化,雲端服務巨擘、半導體與少數AI平台型企業能取得產業主導權,而中小企業與AI新創要在巨量資料、算力與業務規模上競爭之難度大增,但整體來看,AI產業仍有真實技術突破及深遠結構性意義,每次科技革命(例如電力與網路)皆難免經歷泡沫,只是泡沫幅度多寡差異,而存活者將打造新基礎設施,真正改變世界,就如貝佐斯所說:「AI 是工業泡沫,而非金融泡沫,泡沫退去後,社會將留下真正的創新與發明」。

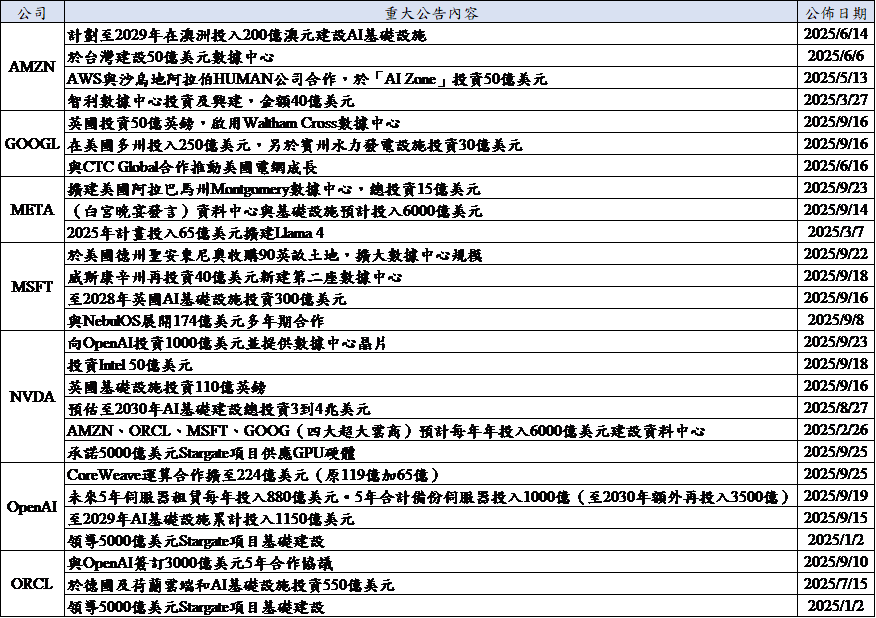

AI 資本投資 數百上千億(資料來源 : 中國信託證券投顧整理,Bloomberg)

AI 資本投資 數百上千億(資料來源 : 中國信託證券投顧整理,Bloomberg)

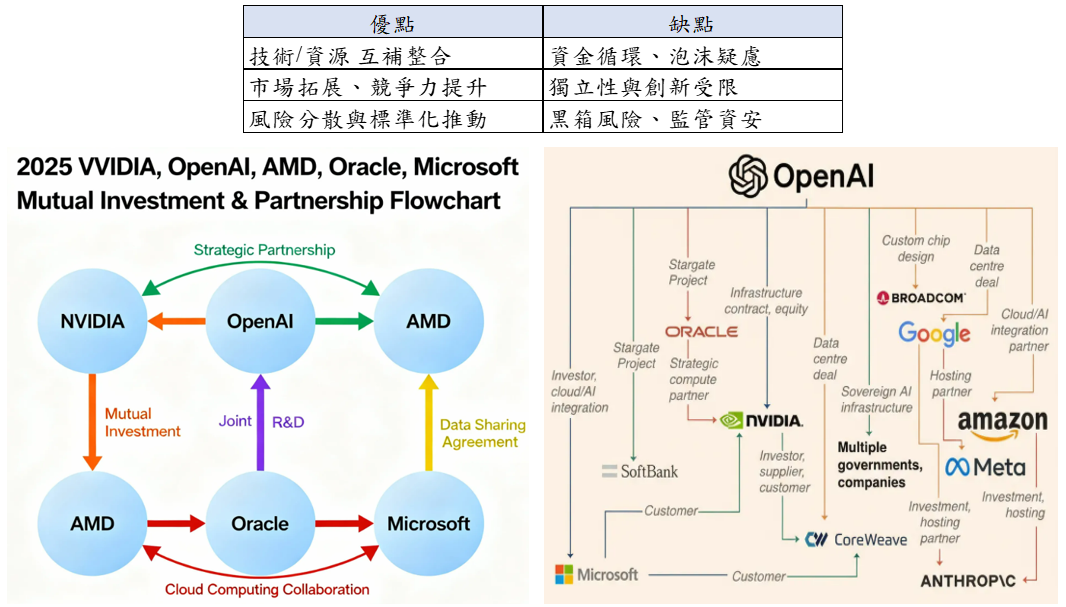

目前來看,AI可能的泡沫有兩種,其一為股價/評價泡沫,此亦為.com網路泡沫之原因,不過.com泡沫時S&P500評價高達逾50倍,而目前AI時代的S&P500評價尚未達30倍,僅約處26倍~28倍之間,雖高於歷史平均水準但尚不至於泡沫化,而泡沫其二為過度發展的泡沫,AI競賽者大幅舉債槓桿並擴增AI服務規模,而市場需求目前亦呈現指數級成長,形成雙向拉升成長循環,不過市場需求成長至一定規模後勢必趨緩,若屆時資本支出擴產增幅仍處加速,可能造成AI市場供過於求,大量資料中心與伺服器閒置,影響高槓桿公司現金流斷鏈,尤其Open AI帶頭形成緊密互相連接的AI產業網絡,容易演變成連鎖反應並出現泡沫破裂,此情況建議觀察每季CSP大廠財報針對市場算力的需求成長變化,就目前來說,Google與Amazon AWS均顯示出市場需求成長幅度仍契合企業資本支出的成長規模,尚不致出現供過於求之過度發展問題。

- AI 吹起循環投資與合作風潮 - 消息先利/結構後弊(資料來源 : 中國信託證券投顧整理)

- AI跟.COM泡沫相比 - 漲幅僅一半 / 評價未達極端(資料來源 : 中國信託證券投顧整理,Cmoney)

整體而言,AI確實可能出現泡沫化,但就現階段各項數據表明,不論是股價/評價面,抑或是產業供需發展程度,均還未達到泡沫化之瓶頸,展望未來,2026年~2027年將是Nvidia GPU與CSP ASIC蓬勃發展期間,現在因擔憂泡沫化而結束投資暫且為時過早。

中信定期定額套餐,相關投資機會,包括 :

雲端網通餐、機器人餐、半導體餐、AI套餐。

- 中信亮點APP,台股定期「雲端網通餐」。

- 中信亮點APP,台股定期「機器人套餐」。

- 中信亮點APP,台股定期「半導體套餐」。

- 中信亮點APP,台股定期「AI套餐」。

※小叮嚀:本篇文章為中國信託投顧分享,不代表本公司(中國信託證券)立場或本公司業務或交易流程之介紹,亦非任何形式之投資建議,投資人在做任何投資決策前,應審慎評估自身之投資目標、財務狀況及風險承受度等事宜;相關文章中如涉及法規、作業流程或制度介紹,可能因為時空背景變化或本公司規範有所異動而不同,投資人仍應以最新法規、本公司作業流程或制度規範為準。

相關文章

存股經濟學11月份 ——民生消費股迎普發萬元政策

2025/11/05

存股經濟學10月份 —— AI算力進化,半導體新勢力崛起!

2025/10/09

存股經濟學9月份 —— 強勢美元終結?Fed 降息、新台幣升值與新興市場投資新機會

2025/09/05

存股經濟學9月份 —— iPhone 17 發表會重磅登場:AI Siri、隱性漲價與折疊 iPhone 傳聞掀市場熱潮

2025/09/05