- 首頁

- 數位金融

- 中信亮點family

- 存股經濟學11月份 ——民生消費股迎普發萬元政策

存股經濟學11月份 ——民生消費股迎普發萬元政策

中信小編

5 (40)

25

0

180

2025/11/05

一萬元現金普發政策:消費與投資雙重推力,第四季經濟繁榮可期

隨著政府三讀通過普發新台幣1萬元現金政策,內需市場有望進一步刺激消費。相較於2023年的6千元現金發放,今年的1萬元政策金額更大,發放時間也選在第四季消費旺季,與電商促銷及聖誕、新年等節慶重疊,將加速資金流動。此外,聯準會降息帶來的流動性寬鬆,也為消費與投資提供雙重推動力。

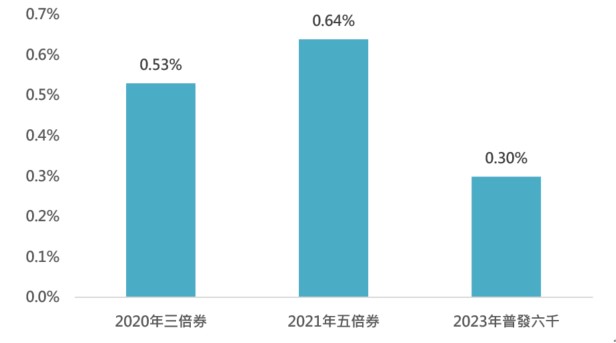

- 近年普發消費券及現金對經濟成長貢獻影響(資料來源 : 中國信託證券投顧整理、中華經濟研究院)

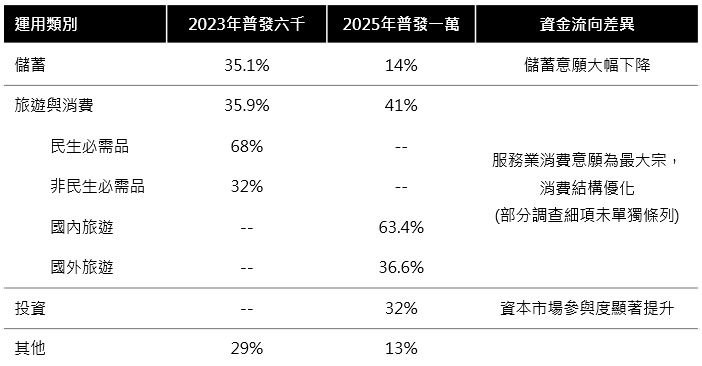

回顧過去,2009年消費券及2020-2021年三倍券、五倍券均顯示政策發放能顯著提振內需,三倍券促使超過1,000億元消費,五倍券更推升GDP成長0.23-0.64%。相比之下,2023年六千元現金普發顯示35.1%的民眾將現金存起來,68%用於購買民生必需品,32%則流向非必需性支出。今年1萬元現金政策將提高民眾自由支配資金的彈性,預計將對市場產生更強的帶動作用。

最新的國民經濟信心調查顯示,41%的民眾計劃將現金用於旅遊與休閒,其中63%選擇國內旅遊,36%選擇出國;此外,32%的人打算投入股票、基金或外幣等投資標的。相較於前次政策的儲蓄傾向,本次的消費與投資意向均有所上升,資金將流向服務業、旅遊及資本市場,預期將帶動高乘數效應。

產業層面,觀光與餐旅業將受惠於高比例的旅遊消費意向,特別是在國內飯店、餐飲、主題樂園及高端娛樂領域。國外旅遊意向則有助於航空公司、旅行社與免稅零售業者。零售與消費品市場也將受益,3C電子產品、服飾等非必需品市場將成為成長動力。第四季恰逢消費旺季與雙十一促銷,預期零售業營收與獲利將同步攀升。

此外,電商平台、第三方支付、物流配送及數位金流等相關業者也將直接受惠。現金流動將助力電商創下新高,並改善整體第四季度營收結構。

金融與資本市場方面,32%民眾計劃將現金投入投資,將為市場注入數十億元新資金,推升成交量與市場流動性。券商、基金管理、銀行財富管理部門預計受益,市場信心也有望增強,對金融股的評價提供支撐。

總結來看,今年的1萬元現金普發政策較以往具有更強的經濟乘數效應,資金流向將集中於服務業與投資市場。第四季消費旺季與政策推力將推動台灣經濟增長,形成「內需與股市共振」的繁榮景象。

- 普發現金政策消費流向調查對比(資料來源 : 中國信託證券投顧整理、勞資評估普發現金效益調查、國民經濟信心調查)

- 台股產業指數預估本益比(以台灣加權標準化)(資料來源 : 中國信託證券投顧整理、Bloomberg)

投資策略方面,短期可關注電商、百貨與觀光餐旅等板塊,這些產業有望在短期內領先表現。中長期則可布局家電、零售等耐久財產業,這些領域的實質業績增長將於財報季反映出穩定的上升趨勢。同時,觀光旅遊、百貨零售及食品等行業的投資價值也較具吸引力,適合在此時進行布局,聚焦於第四季度業績貢獻大、內需營收占比高的企業。

中信定期定額套餐,相關投資機會,包括 :

政策受惠餐、金融套餐、飲食套餐、電商遊戲套餐

- 中信亮點APP,台股定期「政治受惠餐」。

- 中信亮點APP,台股定期「金融套餐」。

- 中信亮點APP,台股定期「飲食套餐」。

- 中信亮點APP,台股定期「電商遊戲套餐」。

※小叮嚀:本篇文章為中國信託投顧分享,不代表本公司(中國信託證券)立場或本公司業務或交易流程之介紹,亦非任何形式之投資建議,投資人在做任何投資決策前,應審慎評估自身之投資目標、財務狀況及風險承受度等事宜;相關文章中如涉及法規、作業流程或制度介紹,可能因為時空背景變化或本公司規範有所異動而不同,投資人仍應以最新法規、本公司作業流程或制度規範為準。

相關文章

存股經濟學9月份 —— iPhone 17 發表會重磅登場:AI Siri、隱性漲價與折疊 iPhone 傳聞掀市場熱潮

2025/09/05

存股經濟學10月份 —— 通膨變數與AI牽動Q4布局

2025/10/09

存股經濟學1月份 —— AI時代演進 電力能源長期佈局將成趨勢

2025/01/06

存股經濟學10月份 —— AI算力進化,半導體新勢力崛起!

2025/10/09