- 首頁

- 數位金融

- 中信亮點family

- 12月聯準會會議重點與債券投資思維

12月聯準會會議重點與債券投資思維

中信小編

5 (20)

10

0

177

2025/12/11

12月聯準會 降息一碼,聯準會更加關注勞動力市場

聯準會本次會議如預期降息一碼,將利率目標區間降至3.5%~3.75%,為今年第三次;主席鮑威爾指出通膨仍高於2%且勞動市場風險轉向就業端;從點陣圖來看,未來降息路徑偏向「淺而長」,修正了市場對快速連降的激進預期;此外,聯準會立即啟動每月400億美元的準備金管理購買(RMP),以管理準備金水準。

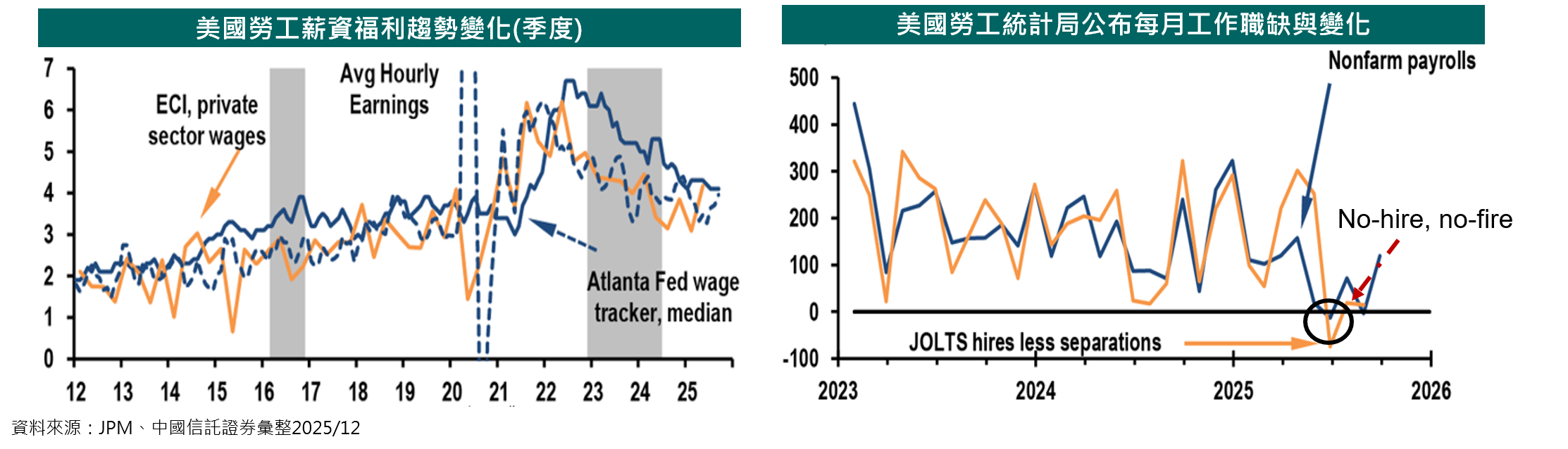

【聯準會關注1】美國10月勞動市場:職缺回升、裁員同步增加

- 報告指出,職缺增加主要集中在零售業、批發業與醫療照護,其中醫療照護今年一直是主要新增職缺來源。不過,招聘活動走弱。10 月聘僱人數下降 21.8 萬人至約 514.9 萬人,顯示企業在高成本環境與需求不確定下,仍採取較為保守的人力策略。

- 裁員人數在 10 月升至185萬人(創 2023年新高),主要集中於休閒旅宿與製造業,反映市場動能趨緩,使勞動市場呈現「不增不裁」(No-hire, no-fire)的克制擴編狀態。值得注意的是,雖然工資和薪水仍將較上季成長 0.9%,但 Challenger 報告中 UPS 與亞馬遜等企業激增的裁員人數尚未反映至本次報告中。

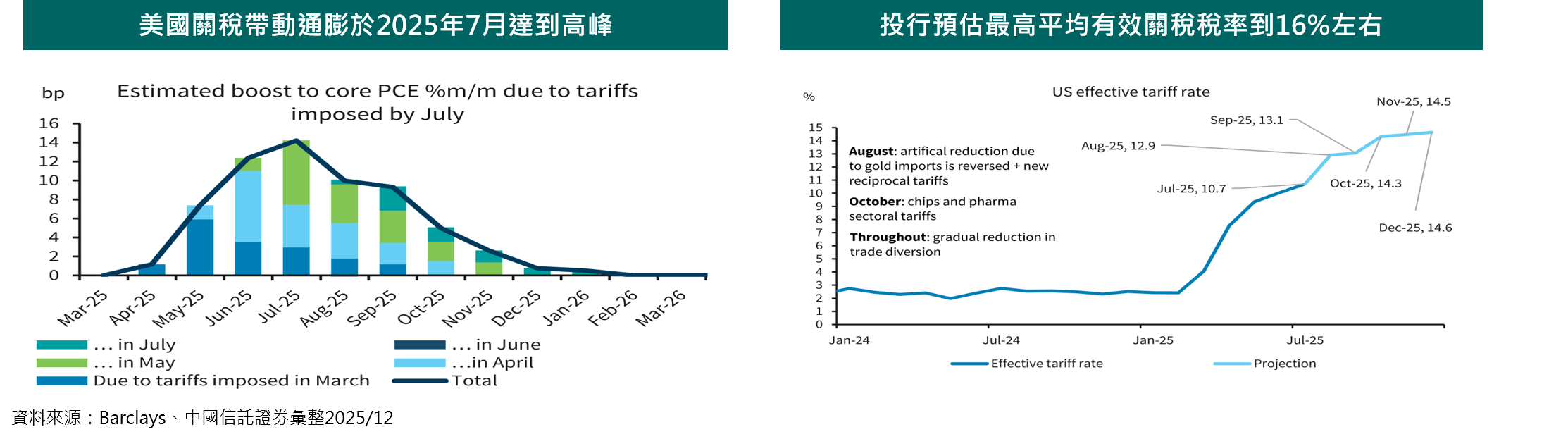

【聯準會關注2】關稅議題對美國CPI影響預計將逐漸下降

- 根據分析,美國因課徵對等關稅相關造成價格上漲率於2025年7月達到高峰。除非出現第二輪新關稅出現,否則通膨數據的影響預期會從2026年1月起開始逐漸減少,並在2026年年中消除。

- 2024年12月至2025年7月期間,外國核心消費類商品(如機動車輛、家用電器等)受關稅影響最大,價格上漲約9.0個百分點。值得注意的是,服務業雖然受直接關稅影響較小,但由於對關稅商品作為中間投入的依賴,價格仍平均上漲了約4.5個百分點。

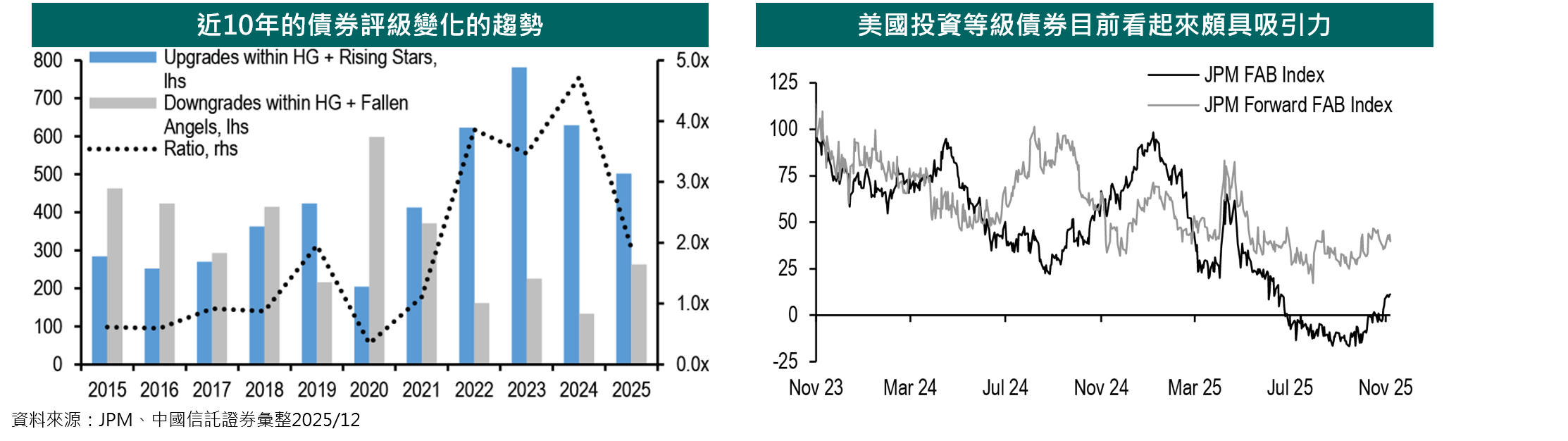

【債券投資選擇】綜合考慮信評與殖利率,投資等級債依然具有吸引力

-

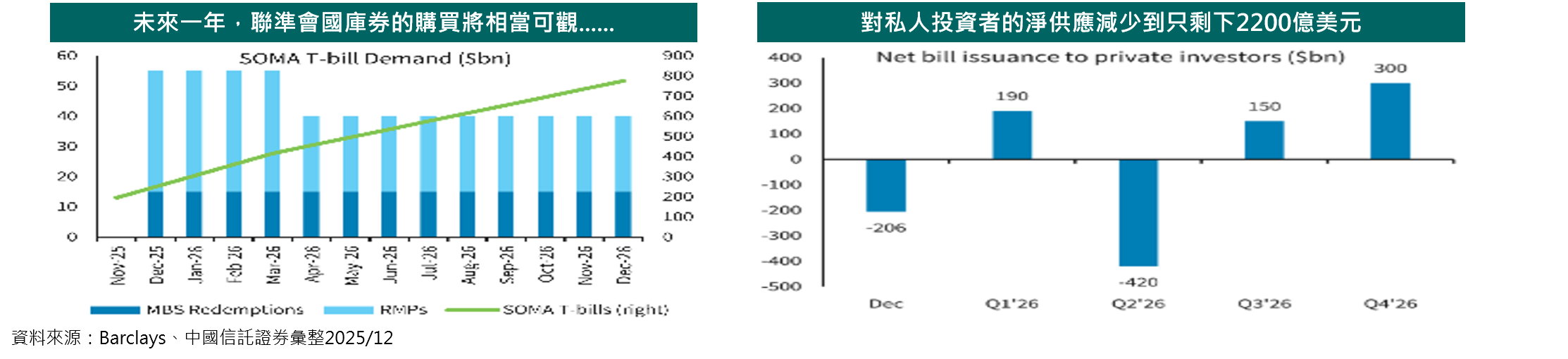

融資成本降低與供應創新高: 由於殖利率較週期高點下降130個基點,融資成本已不再是資本支出和併購活動的主要阻礙。科技、媒體和電信(TMT)產業發行激增帶動下,市場預測2026年債券總供應量將創下1.8兆美元的歷史新高,淨供應量預計將增長近三倍。

-

評級趨勢惡化與外資吸引力: 儘管債券供應大增,但評級趨勢卻逆轉:債券從非投等升至投資等級的數量降至2015年以來最低,而被降級的「墮落天使」數量則創2020年以來最高。不過,結合全球外匯存底增加和美國寬鬆利率趨勢,美國投資等級債對外國投資者仍具吸引力。

【佈債思維】降息預期與企業發債雙重影響下,投等債與中天期為主

-

殖利率曲綫有望回歸正利差,而非急速牛市陡峭化: 多數機構預期聯準會轉為中度寬鬆(終端利率約 3%),雖能帶動短端利率下行,但龐大財政赤字(2026年聯邦債務有望破38兆美元)將限制長端殖利率跌幅,使殖利率曲線維持「溫和正常化」。

-

期限結構與標的選擇: 在聯準會溫和降息且長端受財政壓力牽制下,多數建議採取「中性或略偏短存續期」,重點配置2~7年期的中短天期美債,能承受波動者可戰略性加碼10年期以上長債。

-

核心部位集中於大型投資級龍頭企業:建議聚焦於受益於政府補貼、供應鏈回流的科技業,以及因監管鬆綁、資本要求放寬而提升獲利能力的金融業。

免責聲明

- 本報告係本公司於特定日期就現有資訊所提出,雖已力求正確與完整,但因時間及市場客觀因素改變所造成產業、市場或個股之相關條件改變,本公司將不做預告或更新,而且本報告並非依特定投資目的或特定對象之財務狀況所完成,因此,本報告之目的並非針對客戶於買賣證券、選擇權、期貨或其他證券相關商品提供詢價或推介服務,亦非進行交易之要約。

- 中國信託金融控股(股)公司旗下子公司暨關係企業(以下稱“中信金集團”)從事廣泛金融業務,包括但不限於銀行、信託、證券經紀、證券承銷、保險、證券投資信託、自有資金投資等。中信金集團對於本報告所涵蓋之標的公司可能有投資或其他的業務往來關係。中信金集團及其所屬員工,可能會投資本報告所涵蓋之標的公司,或以該等公司為標的的衍生性金融商品,而其交易的方向與本報告中所提及的交易方向可能不一致。中信金集團於法令許可的範圍內,亦有可能以本報告所涵蓋之標的公司作為發行衍生性金融商品之標的。

- 中信金集團轄下的銷售人員、交易員及其他業務人員可能會為他們客戶或自營部門提供口頭或書面的市場看法或交易策略,然該等看法與策略可能與本報告的意見不盡一致。中信金集團之自營、資產管理及其他投資業務所做之投資決策也可能與本報告所做的建議或看法不一致。

- 投資人應自行考量本身之需求、投資風險及承受度,並就投資結果自行負責,本公司不做任何獲利保證,亦不就投資盈虧負擔任何法律責任。非經本公司同意,任何人不得將本報告加以引用或轉載。