中信亮點family

- 首頁

- 數位金融

- 中信亮點family

- 存股經濟學11月份 —— 航空運輸產業供應鏈,MRO(航空維修保養)成長表現可期待。

存股經濟學11月份 —— 航空運輸產業供應鏈,MRO(航空維修保養)成長表現可期待。

中信小編

5 (151)

131

8

2,647

2024/11/06

「航太」,狹義且精確來說,指的是載人或非載人的太空載具,在大氣層外的宇宙空間中進行的航行活動,廣義則可泛指地表上之飛行活動,主要應用包括航空運輸、軍工國防、低軌衛星等,其中軍工國防已於4月文章提及,屬於連年成長產業,本月著重於占航太產值最高之航空運輸。

航空運輸產業供應鏈分為「上游-原物料」,「中游-零組件與組裝製造」,「下游-運輸與維修」,一般來說,飛機公司不會從事發動機或零組件的研發製造,都傾向委外給專業零組件供應商,自身專注於飛機結構設計與組裝測試,整體而言,台灣航太廠商在發動機、機體結構、飛機內裝及航空維修等四大領域,已建立強而有力且完善的供應鏈體系,例如單機體結構之台廠,包括漢翔、長榮航太、千附、駐龍、晟田等即有50多家,其中不少廠商早已是國內外飛機公司的供應鏈一員。

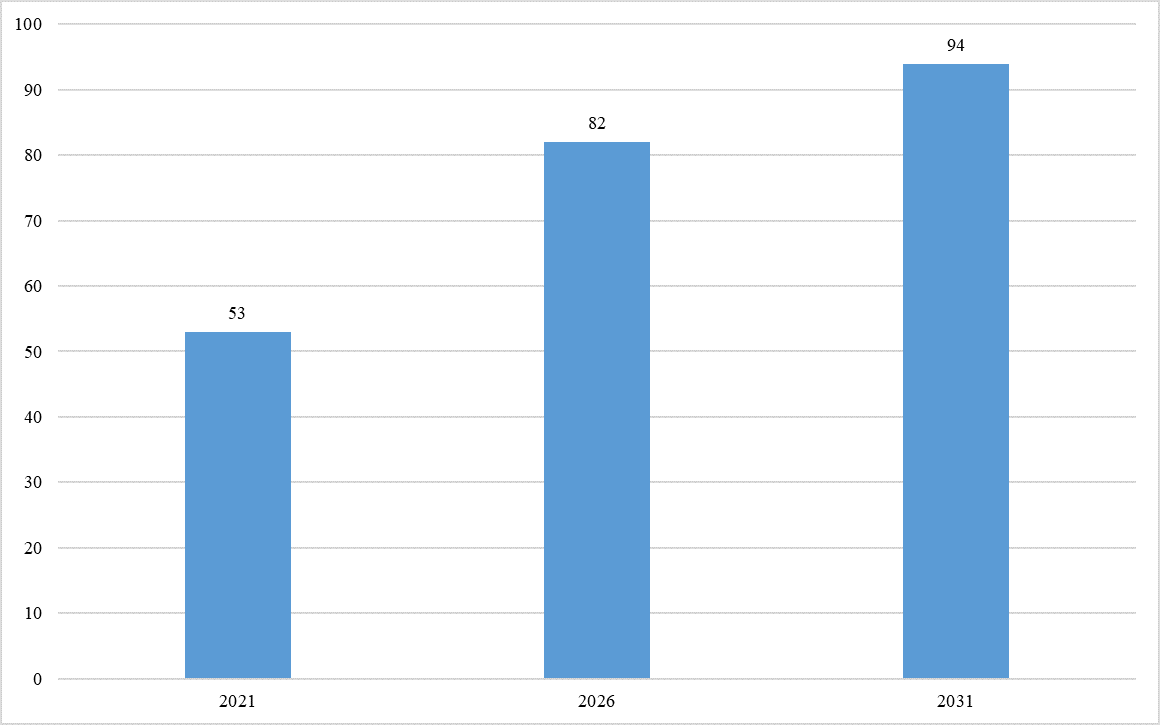

此外產值占航太台廠逾半的航空維修更是值得留意,根據Cirium數據顯示,新冠疫情後機隊平均年齡,自低點9.1年一路攀升至現在的11.7年,而且還在繼續增長,主因運輸需求成長與飛機產量無法擴大的雙重因素所致,畢竟飛機不似汽車,後者自動化組裝一台平均僅約一分鐘,例如特斯拉超級工廠38秒就有一台Model Y,53秒一台皮卡,相較之下,飛機並無完整的自動化生產線,由於體積過於龐大,絕大部分是以傳統之鉚釘或螺栓來組合零件,需要依靠大量的人力與工時,將一個個零件組裝成一架飛機,而平均造一架飛機,需要8~9天時間,導致交機量始終無法提升,此外若碰到零組件供應鏈問題就要更久,因此隨機隊年齡上升,航空公司必須更加頻繁地對飛機進行維修和保養,MRO(維修保養)業者在近兩年飛機短缺潮中受惠匪淺,預估未來營運將持續增長,根據Statista數據顯示,全球MRO航空市場規模,自疫情至今連續成長,且複合年增率逾15%,尤以飛機引擎MRO成長強勁。

▲預計2021~2031年 - 全球飛機MRO市場規模(十億美元)。(資料來源 : Statista)

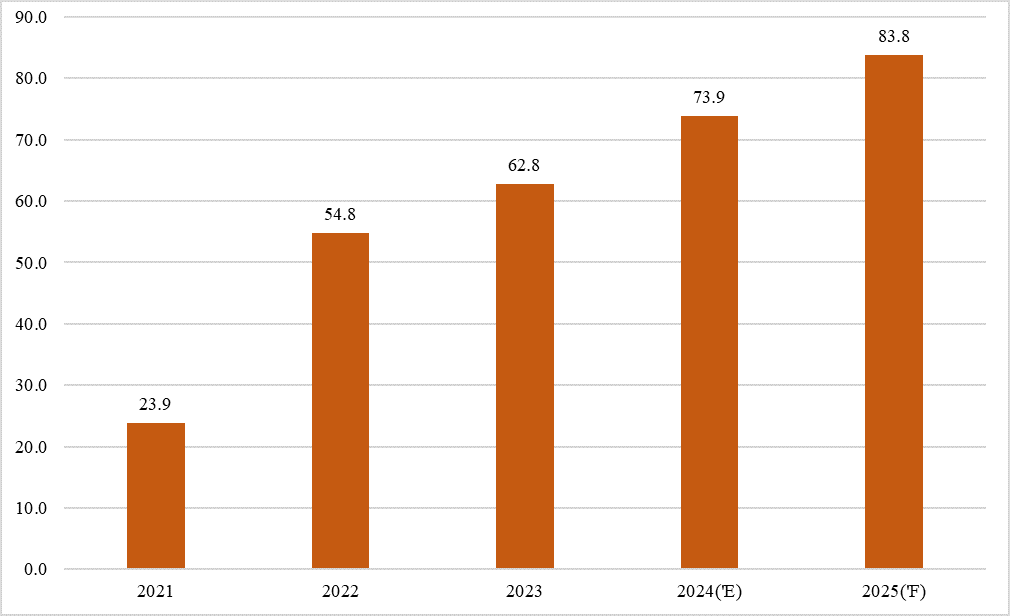

在台廠航太供應鏈中,有幾家指標公司專注於飛機維修服務,例如民用為主的長榮航太,MRO占營收比重高達70%以上,隨桃園機場第三航廈工程持續進展,公司預估完工後於2026年將有雙位數明顯成長,而軍用為主的漢翔工業,專門針對國防部門服務,其MRO與零組件製造之營收比重即逾60%,駐龍精密則與波音合作密切,供應結構零組件即占營收逾70%,其餘航太台廠亦在產業供應鏈中佔據一席之地,有鑑於航空旅遊/貨物運輸/國防軍工/低軌衛星等,均是處於長期成長趨勢的產業,因此源頭的航太產業,營運成長表現亦可有所期待,而其族群股價幾乎已區間盤整一年有餘,具備相對低基期與營運成長之優勢,未來值得關注。

▲台股航太族群 - 年度稅後淨利趨勢(億台幣)。(資料來源 : 中國信託證券投顧整理,Cmoney)

中信亮點APP台股定期「政策受惠套餐」與「營運轉機套餐」,均有囊括航太產業之相關概念股,包括營運穩健之指標龍頭股,以及具備營運爆發潛力之中小型類股。

▲中信亮點APP,台股定期「政策受惠套餐」。

▲中信亮點APP,台股定期「營運轉機套餐」。

※小叮嚀:本篇文章為中國信託投顧分享,不代表本公司(中國信託證券)立場或本公司業務或交易流程之介紹,亦非任何形式之投資建議,投資人在做任何投資決策前,應審慎評估自身之投資目標、財務狀況及風險承受度等事宜;相關文章中如涉及法規、作業流程或制度介紹,可能因為時空背景變化或本公司規範有所異動而不同,投資人仍應以最新法規、本公司作業流程或制度規範為準。