數位證券學院

存股經濟學1月份 —— 2025年投資展望 台股電子權值股、指數型ETF、市值型ETF

中信小編

5 (30)

37

3

2,992

2025/01/06

美國聯準會12月FOMC宣布鷹式降息,降息週期遞延一年至2027年才結束,實乃迫不得已之非戰之罪,主因通膨承接相對低基期而僵固,以及經濟穩健使服務通膨維持高檔,因此已無法期望通膨率能降多快,重點在於不要回升,然而10月與11月CPI數據顯示,月比與年比同步連續二月回升,加之經濟軟著陸無虞,以及川普上任後新政策影響考量,因此鷹式降息屬於箭在弦上不得不發,不過為何美股僅重挫一天後隨即迅速反彈,相關原因包括:

1. 美國經濟與就業穩健且預估未來三年GDP成長率均有2%水準

2. 鷹式降息僅是速度放緩而長期中性利率變化不大,僅調升0.1%

3.鷹式降息使美元大漲/日圓大跌,有利全球資金流動性與風險性資產

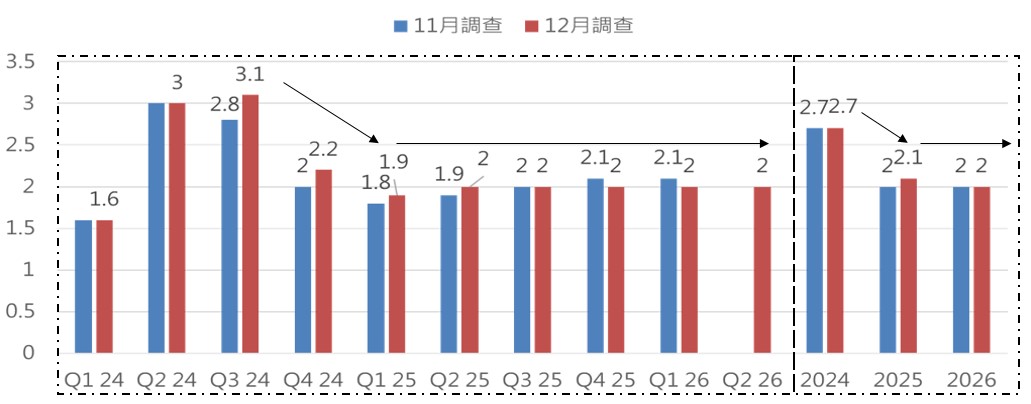

市場逐月上修美國經濟成長率,GDP季增年率落底預期由4Q24遞延至1Q25,爾後以2%季增成長呈躺平式復甦,而2025年~2027年預期GDP年增率均維持2%上下,此情況有好有壞,好在維持成長則股市就不會因經濟因素而轉空,壞在動能較為疲弱,股價走勢將逐漸趨向疫情前的慢牛格局,此外由於通膨變化尚需觀察,以及川普上任新政策變數,目前市場對未來利率路徑預期無明顯共識,利率期貨市場隱含下一次降息時間,於2025年之3月、5月、6月均有可能,且2025年可能僅降息一碼,預期相較聯準會更為鷹派,則不確定因素將使股市難有連續漲勢。

▲彭博調查 - 美GDP年比預估(%)。(資料來源 : 中國信託證券投顧整理、Bloomberg)

自2024年8月起,市場持續下修美股預估獲利,自原先最高年增約16%下修至今約12%,下修幅度不大則不至於使美股轉空,惟未再上修亦使股市動能較疲弱,整體而言在川普上任後,仍看好美股發展,獲利年增雙位數足以支撐美股延續牛市格局,若減稅政策能正式實行,亦能挹注美股新上漲動能,建議關注獲利成長幅度較佳之資訊科技、雲端網通、非必須消費、金融等四大產業。

台股方面,有鑑於美股正向看待,背靠大樹好乘涼,看法亦不悲觀,值得留意的是,台股獲利增速自2024年增40%趨緩為2025年增約14%,則評價與動能均將受限,其次台股總獲利成長約80%由電子權值股所貢獻,換言之中小型強弱差異將擴大且整體較偏弱勢,選股難度大幅提高,此由第四季OTC表現可見一斑,因此2025年投資標的評估以電子權值股、指數型ETF、市值型ETF為較佳之逢低布局參考,評價方面,2024年評價高點約21.6倍,此今年將極難再現,目前台股評價約17倍,尚有潛在上檔空間,預估台股指數合理目標點數約26,000點(19倍),超漲壓力約27,200點(20倍/2倍標準差),而下檔支撐以20,500點為主(15倍/長期平均),歷年台股獲利若成長則年漲幅多為正,預估2025年台股獲利達4.4兆台幣創歷史新高(YoY+14%),前高為2021年之4.1兆,獲利年增雙位數足以支撐台股維持長期多頭,或至少高檔不墜,除非發生結構性影響基本面之利空事件,否則逢低應偏多待之。

▲台股指數評價區間。(資料來源 : 中國信託證券投顧整理、Cmoney)

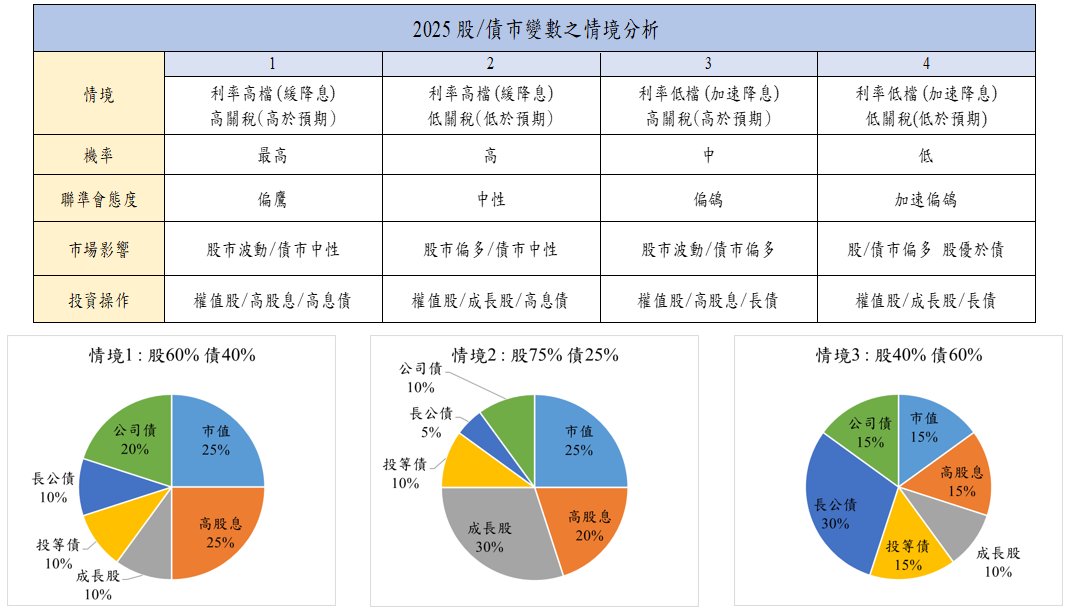

整體而言,看好2025年美股與台股之表現,債市則以領息搭資產配置為主,因降息週期放緩至2027年,殖利率將維持相對高檔,則債券難有價差空間。

▲2025年股/債市情境。(資料來源 : 中國信託證券投顧整理)

參與2025年台股趨勢與商機,中信亮點APP台股定期「殖利率套餐」為殖利率相對較高之套餐;「穩健套餐」介於保守與積極中間之參考。

▲中信亮點APP,台股定期「殖利率套餐」。

▲中信亮點APP,台股定期「穩健套餐」。

※小叮嚀:本篇文章為中國信託投顧分享,不代表本公司(中國信託證券)立場或本公司業務或交易流程之介紹,亦非任何形式之投資建議,投資人在做任何投資決策前,應審慎評估自身之投資目標、財務狀況及風險承受度等事宜;相關文章中如涉及法規、作業流程或制度介紹,可能因為時空背景變化或本公司規範有所異動而不同,投資人仍應以最新法規、本公司作業流程或制度規範為準。