中信亮點family

- 首頁

- 數位金融

- 中信亮點family

- 存股經濟學9月份 —— 美債利率創高,緩步降息趨勢中除穩定高殖利率收益外,亦有可觀的價差報酬!

存股經濟學9月份 —— 美債利率創高,緩步降息趨勢中除穩定高殖利率收益外,亦有可觀的價差報酬!

中信小編

5 (154)

88

16

7,327

2023/09/04

今年8月實屬多事之秋,美股期間最大月跌幅創年初以來最重,所幸下旬止穩反彈使月K收下影線守住中期多頭關鍵支撐(週K20MA),細究此次股市波段回檔,主因乃美債殖利率自中期下降趨勢轉升突破去年高點,使得市場資金順勢抽離相對高檔的股市,尤其是利率敏感之科技股,並流往殖利率重顯芬芳的債市。

既然已知波段回檔之主因,則股市若要突破前高,就要觀察該因素是否改善,而美債殖利率之所以轉升創高,歸因於諸多因素巧合般的接力浮現檯面,包括「美國財政部將發行新中長期公債、日本YCC利率區間政策調整、惠譽降評、美國經濟數據強勁、通膨降速遞減且具回溫疑慮、聯準會再升息預期等」,上述原因短期內難以改善或反轉,惟升息尾聲終將臨近,美債殖利率突破新高後顯得壓力重重,上檔空間相對有限,因此預期美債殖利率短中期內難升亦難降,應維持高檔區間盤整,代表著股市賣壓趨緩止穩反彈,惟反彈延續性將偏弱勢而趨於量縮震盪,預料股市短期內難有突破前高之期望。

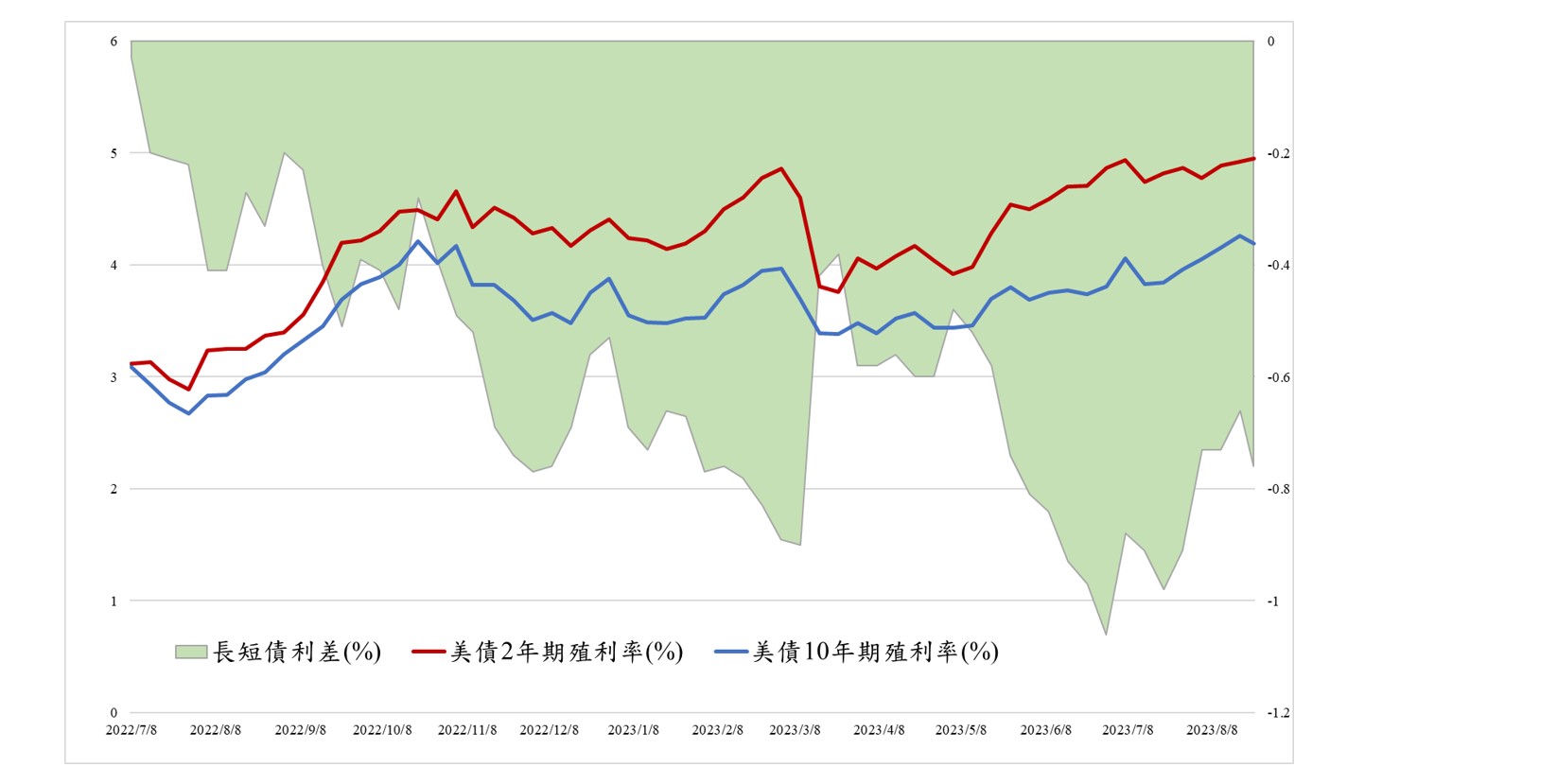

▲美債殖利率回升與倒掛縮窄(資料來源 : Cmoney ,中國信託投顧整理)

目前CME利率期貨市場隱含年底前是否再升息一碼之機率約各佔一半,目前核心通膨仍高居4.5%以上,聯準會完全有底氣仰賴強勁的美國經濟再升息,以此加速達到長期平均通膨2%之目標,不過不論再升息與否,都會是此次升息循環的閉幕,對股市之影響應均屬短線,並預期於2024年中旬開始緩步降息,因此2025年前市場都將是高利率高通膨低成長時代。

高利率環境將使市場要求更高的股票報酬率,以維持合理之風險溢酬,惟因高利率使得公司獲利能力降低,陷入相對低成長階段,股市合理評價(P/E)會被抬高(P上升E下降或P上升速度>E),風險與波動亦會相應提高,然而國際不少被動式資金投資優先要求穩定,例如退休基金/主權基金等,因此高利率高通膨低成長時代將有兩大剛性需求產品 : 高殖利率公債與高股息個股,在緩步降息趨勢中,除了穩定高殖利率收益外,亦有可觀的價差報酬。

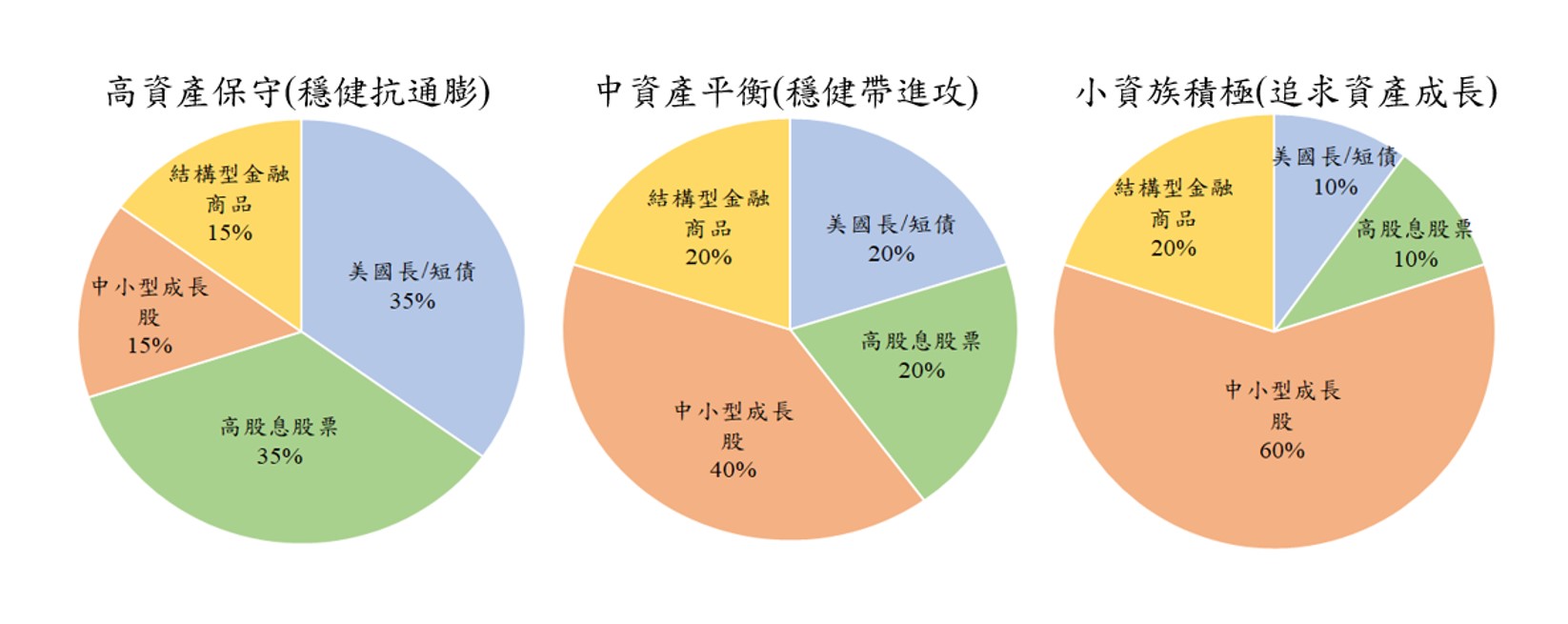

▲資產配置示意圖:高股息股票均占一席之地(資料來源 : 中國信託投顧整理)

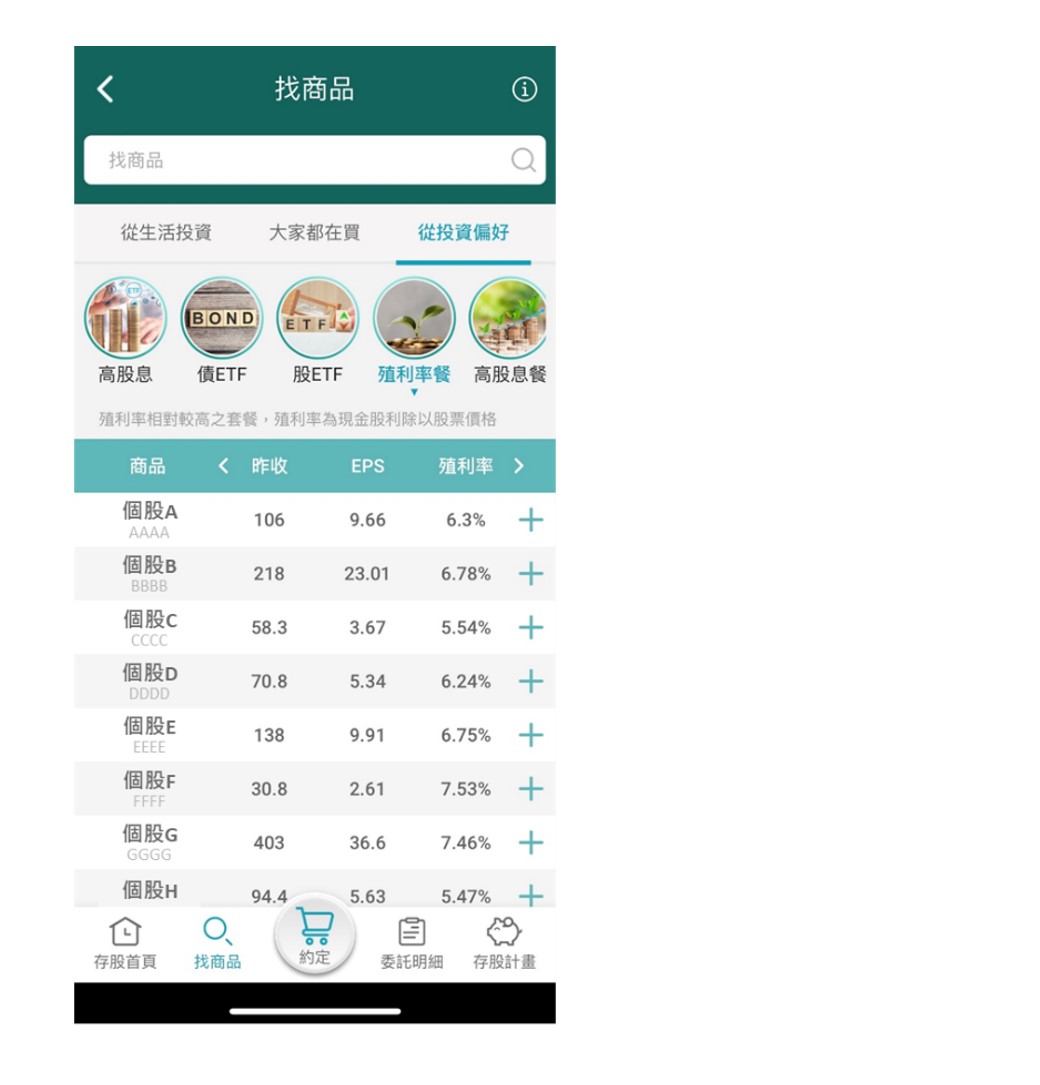

中信亮點APP台股定期-高殖利率套餐,資產配置圍繞三大主軸

1.歷年獲利穩定至成長,排除大起大落獲利體質之公司(例景氣循環股)。

2.歷年股息配發率均穩定介於70%~100%,公司賺錢優先回饋股東。

3.歷年股利率均達5%以上,且未來兩年預估股利率亦達5%~8%。

▲點擊前往登入亮點APP使用(中信證券客戶可免費使用,立刻線上開戶)