中信亮點family

- 首頁

- 數位金融

- 中信亮點family

- 槓桿型ETF是什麼?投資槓桿ETF優缺點風險注意與投資資格

槓桿型ETF是什麼?投資槓桿ETF優缺點風險注意與投資資格

Jerry成長駭客

5 (133)

108

8

17,013

2024/01/15

投資人在試圖賺取高於整體股市表現的報酬時,槓桿型 ETF 是投資人很常見的一種投資工具,槓桿 ETF 通常跟蹤股市指數、行業或資產類別,像是台灣最知名的就是追蹤台灣50指數兩倍的T50正二(00631L),可以為投資人帶來倍數的報酬。

不過槓桿型 ETF 除了放大報酬外也同時帶來了較大的風險,Jerry今天來槓桿型 ETF 的運作方式,以及投資槓桿ETF優缺點風險注意與投資資格。

什麼是槓桿型ETF?

在當今投資市場中,ETF(Exchange Traded Fund)已經成為許多投資者熱愛的投資工具,它們具有相對低成本、高效率,以及易於交易等特點。

其中,槓桿型 ETF(Leveraged ETF)是一種運用衍生性金融商品來實現「槓桿效果」的 ETF,透過購買選擇權、期貨或交換交易等衍生性產品,來放大追蹤指數的報酬率,因此槓桿型 ETF 能夠提供比傳統 ETF 更高的報酬,但同時也因為槓桿而有更高的風險。

通常槓桿型 ETF 會提供兩倍或三倍的指數報酬,最常見如 2 倍槓桿 ETF(2x ETF)、3 倍槓桿 ETF(3x ETF)等,這意味著當基礎指數上漲 1% 時,2 倍槓桿型 ETF 將上漲 2%,而 3 倍槓桿型 ETF 將上漲 3%。

槓桿型ETF怎麼運作?

槓桿型ETF基金經理人會「每日」根據當天的指數來調整衍生性商品部位,以達到 ETF 的預設槓桿倍數,以下是一個簡單的例子來說明槓桿型 ETF 如何運作:

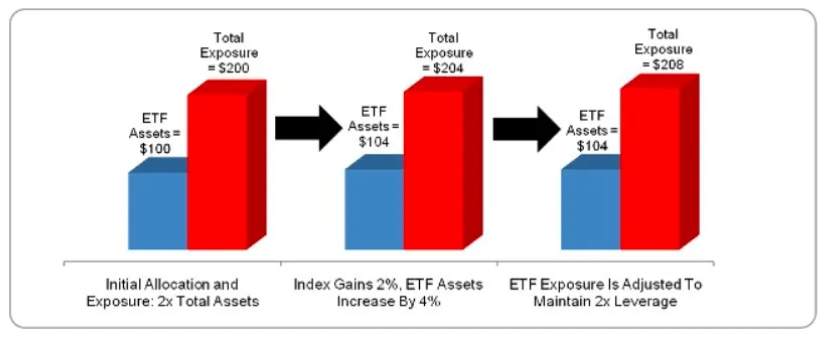

假設有一個名為 ABC 的 2 倍槓桿 ETF,其目標是追蹤 S&P500 指數的 2 倍日回報,費用比率為 2%。ETF 經理人會使用一部分現金購買基礎 S&P500 指數的成份股票,以反應指數的基本表現。

接下來,經理人將使用其餘的現金去購買衍生性金融商品,如期貨或選擇權,以達到倍數的槓桿效果。

當標準普爾 500 指數上漲 1% ,那麼 ETF 在同一時期將產生 2% 回報,如果指數下跌 2% ,ETF 在此期間將面臨 4% 虧損。若槓桿比例偏離目標(2 倍),基金經理人將每日調整資產組合再平衡,透過購買或出售衍生性金融商品,來確保槓桿比例回到目標水準,至於管理費通常會分攤在各個交易日,並從基金的總資產中扣除。

圖片來源:etfdb

槓桿型ETF運作實際案例

假如一位投資者購買了 100 美元的 2 倍槓桿 ETF,基金經理將通過期貨、選擇權來進行資產配置,讓投資者的整體曝險(Exposure)達到 200 美元,以便在下一個交易日實現 200% 的回報。

第 1 天:當指數上漲 10% ,200 美元 X 10% = 20 美元

當指數上漲 10% 時,曝險將增加到 220 美元。

220 美元(整體曝險)- 100 美元(經理人透過衍生性商品配置產生的部位)= 120 美元(投資者的淨資產)

因此,即使該指數僅上漲 10%,投資者也將享有 20% 的回報。

投資者可以用 120 美元獲利了結,也可以繼續持有。

但如果他選擇持有,基金經理將不得不再透過調整衍生性商品的部位,讓總曝險達到 240 美元,以便在下一個交易日實現 200% 的回報。

也有可能該ETF全部都是通過購買衍生性金融商品(期貨、選擇權)來達成槓桿效果,像是台灣的T50正2(00631L)就是全部靠期貨達成槓桿效果,如下所示。

槓桿型ETF特色:複利效應

指數的每日波動將對槓桿型 ETF 的表現產生比對一般指數 ETF 更大的影響,造成這種情況的主要原因之一是複利效應。

舉例來說:

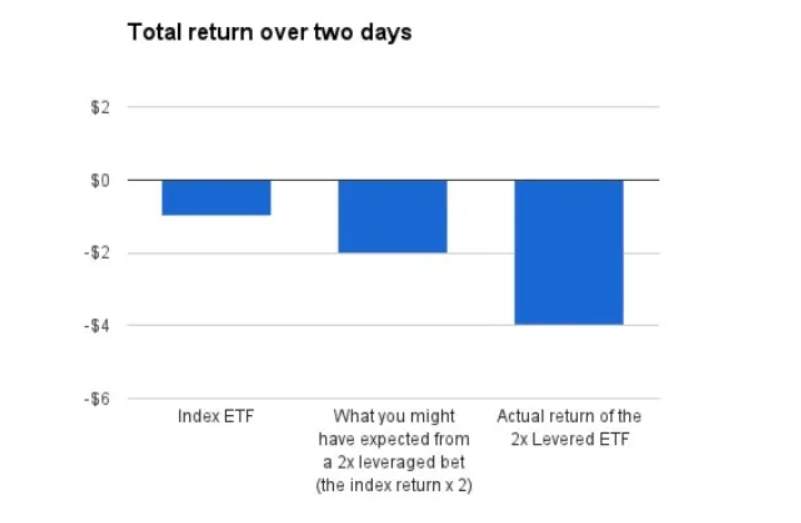

如果有100 美元投資到 2 倍槓桿 ETF 中 2 天。第一天,相關指數上漲了 10%。因此, 2 倍槓桿 ETF 將增加 20%。

20% X 100 美元(投資金額)= 20 美元(收益)

ETF 將產生 20% 的回報並提供 20 美元的收益,新資產價值為 100 美元(投資金額)+ 20 美元(收益)= 120 美元。

如果第二天指數上漲 10%,2 倍槓桿 ETF 將再次上漲 20%。

20% X 120 美元(新資產淨值)= 24 美元(收益)

因此 ETF 在第 2 天提供 24 美元的收益,2 倍槓桿 ETF 的複利將返還 44 美元(20 美元 + 24 美元 = 44 美元),而不是 21 美元。(一般的指數 ETF 在第二天的價值 = 100X1.1X1.1 = 121 美元)。

這樣聽起來很不錯吧?但如果第二天指數下跌 10%,2 倍槓桿 ETF 也將下跌 20%。

-20% X $120(新資產淨值)= -$24(損失)

即使兩天後看似漲跌打平,但投資者將在第 2 天損失 24 美元。由於 2 倍槓桿 ETF 的複利效應,投資者將倒虧 4 美元的淨損失(20 美元 – 24 美元 = -4 美元)。

如果是一般的指數 ETF 在第二天的價值為 99 美元(100 X1.1 X 0.9 ) ,淨虧損為 1 美元。

這就是為什麼 2018 年作為代表大盤的 SPDR S&P 500 ETF(SPY)年跌幅為 -4.56%,但 3 倍槓桿 ETF Direxion Daily S&P 500 Bull 3x ETF ( SPXL ) 的價格卻下跌了 -25.13%(超過 5 倍),因此很多投資人都會認定槓桿型 ETF 更適合短期交易,而非長期持有。

圖片來源:money.com

投資槓桿型ETF優缺點風險比較

關於槓桿ETF的優劣勢如下:

槓桿型ETF的優勢:

1. 潛在更高報酬:槓桿型 ETF 運用衍生性工具來放大標的指數的報酬,因此其報酬率可能遠高於傳統 ETF 和標的指數,如果投資方向選對,報酬會就會倍增。

2. 交易方便:槓桿型 ETF 也可以像一般股票一樣在交易所隨時買賣,不用像是期貨選擇權需要擔心到期的問題。

3.成本較低:與傳統槓桿投資工具如選擇權、期貨相比,槓桿型ETF的費用較低,同時也沒有保證金問題(但是是跟槓桿工具相比成本較低,如果跟普通ETF比還是有較高的管理費)。

4. 多樣化投資:槓桿型 ETF 提供了多樣化的投資選擇,涵蓋了各種國內外指數、行業、商品等,投資人可以根據自己的風險承受能力和投資需求做選擇。

槓桿型 ETF 的缺點風險:

1. 虧損風險大:由於放大報酬的同時也會放大虧損,一旦投資方向選錯,損失同樣也會加倍。例如,當基礎指數下跌 1% 時,2 倍槓桿型 ETF 將下跌 2% ,而 3 倍槓桿型 ETF 將下跌 3%,在某些特殊行情波動下,槓桿 ETF 甚至可能失去全部或大部分價值。

2.追蹤誤差風險:衍生性商品的運用會增加槓桿型 ETF 與標的指數之間的追蹤誤差,這意味著槓桿型 ETF 的實際報酬可能與目標指數的報酬有一定的偏差,此外也需考慮折價或溢價的情況。

3.衍生性商品風險:衍生性金如商品本身帶有一定風險,如流動性風險、交易對手風險等,這些風險也會轉嫁到槓桿型 ETF 上。

4.複雜度高:槓桿型 ETF 的運作機制較為複雜,風險較難評估,適合比較專業的投資人。

5.長期持有效果不佳:槓桿型 ETF 通常是追蹤指數的「單日表現」,可能導致槓桿型 ETF 的長期表現與追蹤目標產生較大偏差,也讓很多人認為不適合長期持有的原因。

什麼人適合投資槓桿型ETF?

如果投資人能夠理解槓桿型 ETF 的運作原理,並且在適當的投資區間內使用,那麼槓桿型 ETF 也可以成為投資上的利器。

總體來說,Jerry認為以下類型的投資者會比較適合槓桿ETF

1.理解槓桿會放大市場波動,並願意承擔短期內的重大損失

2.以短期交易為主,並可密切關注市場動態,具備即時調整的能力

3.槓桿型 ETF 僅作為多樣化投資組合一部分,同時搭配其他資產做分散與避險

風險總是伴隨著機會,投資者應充分了解槓桿型 ETF 的好處與風險,並根據自己的風險承受能力、投資期限和資金配置進行投資。

本文作者:Jerry(擅長成長駭客設計操作、理財財金資訊知識分享、SEO優化行銷、數位會員經營、網路社群行銷、科技法律。)

本文授權轉載於Jerry成長駭客《槓桿型ETF是什麼?投資槓桿ETF優缺點風險注意與投資資格》

※小叮嚀:

本篇文章為作者個人投資心得分享,不代表本公司(中信證券)立場或本公司業務或交易流程之介紹,亦非任何形式之投資建議,投資人在做任何投資決策前,應審慎評估自身之投資目標、財務狀況及風險承受度等事宜;相關文章中如涉及法規、作業流程或制度介紹,可能因為時空背景變化或本公司規範有所異動而不同,投資人仍應以最新法規、本公司作業流程或制度規範為準。