數位證券學院

存股經濟學4月份 —— 政策面重點加持,國防預算創高推動軍工受惠,值得留意佈局時機

中信小編

5 (84)

66

4

2,072

2024/04/02

今年及未來的股市主流都將是AI當道,雖然AI長期趨勢與商機無庸置疑,但股價有漲有跌,尤其是在股市短中期評價偏高之際,資金族群輪動勢必明顯,今年除了AI之外,其餘不少族群亦值得關注,兼具風險分散效益,包括重電、光通訊、汽車、WiFi7、生技醫療、碳權、軍工、PMIC等,差異只在於題材發酵時間點各異,本月聊聊軍工相關展望。

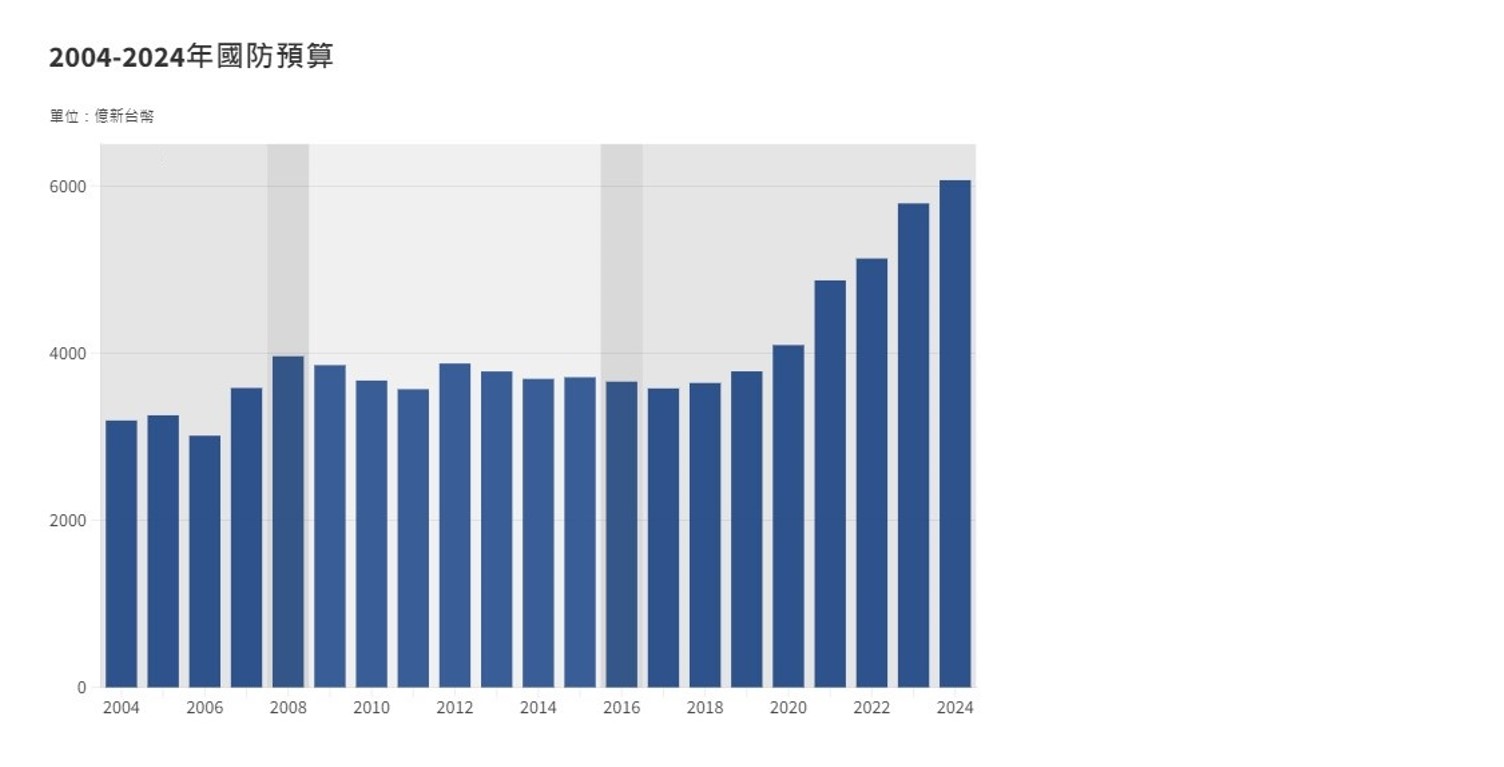

首先直接先下結論,軍工是個歷年保持成長的寡占型產業,深究前10大軍費國家支出結構,美國今年(2024)國防預算達8900億美元(年增3.3%),占全球總軍費支出總額約40%,絕對金額超過預算排名第2~10名國家總和,其次是中國,今年國防預算約3200億美元(年增4%),占全球總和約13%,即前2名就超過全球一半國防預算,接著俄國、印度、阿拉伯、英國、德國、法國、韓國、日本等前10名國防預算國家,亦都維持年增趨勢,尤其排名越靠後者,因金額低基期因素,成長幅度相對明顯,例如日本今年預算高達560億美元,年增逾16%,此外受烏俄戰爭影響,俄國與歐洲軍備支出,在近三年成長幅度亦遠高於歷史平均,順帶一提,由於美國熱衷於大國競爭與維持霸權優勢,全球地緣政治日益緊張,亦是推升各國國防預算原因之一,換言之,軍工商機具多重成長因素。

▲國防預算近四年成長幅度增速 - 均未達3%GDP門檻 (資料來源 : 行政院 主計處)

從上述各國國防預算結構可看出,只要美國與中國維持支出成長,則全球軍工商機就很難出現衰退,再加上其餘國家加速發展助陣,以至於軍工成為歷年保持成長的寡占型產業,而在地緣政治因素之下,國防亦是台灣政府重點發展方向,歷年來台灣政府通常以GDP 3%作為國防預算標準線,而目前即使金額連年續創新高,但GDP占比僅約2.5%,意即如有需要,預算支出尚有上調成長空間,此外從重電概念股近月強勢表現來看,政策加持利多並非虛無飄渺,僅是題材發酵與類股輪動之時間點不同罷了,同時也鄰近520新總統就職,以及軍工股已歷經長達年餘之緩步回檔,基期相對不高且籌碼沉澱,具備輪動補漲機會,值得留意逢低佈局。

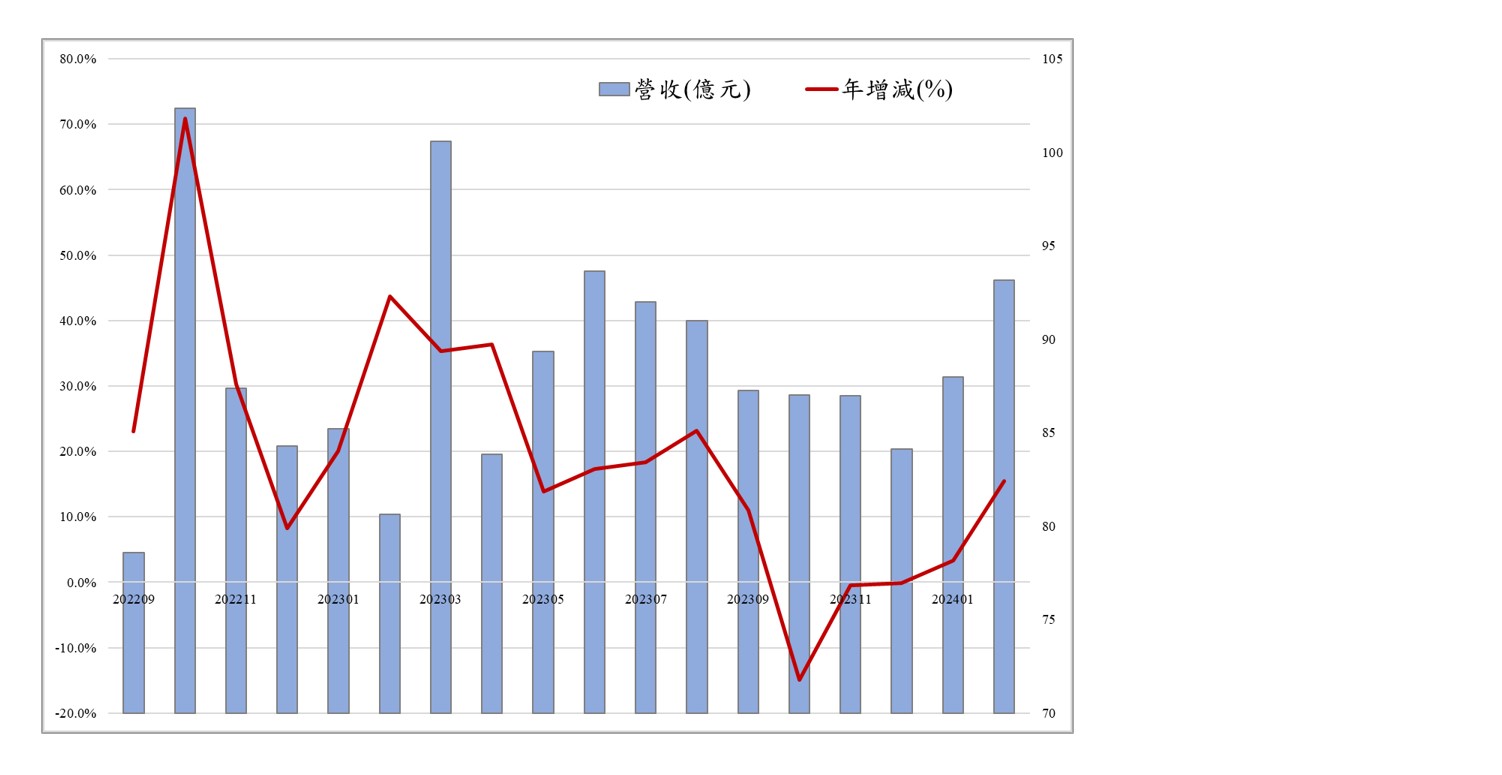

▲軍工族群整體月營收趨勢 - 連續四月重回年增成長趨勢 (資料來源 : 中國信託證券投顧整理,Cmoney)

中信亮點APP台股定期-「政策套餐」軍工概念比重達3成,資產配置圍繞三大主軸

1. 軍工概念龍頭股 (領漲族群)

2. 利基型軍工中小型股 (股性活潑)

3. 軍工原物料耗材股 (營運穩健)

▲點擊圖片前往登入中信亮點APP使用

★您還沒有中信證券帳戶嗎?立即成為客戶查看完整內容,前往線上開戶