中信亮點family

- 首頁

- 數位金融

- 中信亮點family

- 存股經濟學8月份 —— 用物理定律看投資策略

存股經濟學8月份 —— 用物理定律看投資策略

中信小編 0 0 30 2025/08/12

歷史上許多改變金融世界的重大理論,大多來自物理學家的啟發,其中最著名的例子就是獲得諾貝爾經濟學獎的Black-Scholes選擇權定價模型,這徹底改變金融市場理論,近期我們也發現四大物理定律隱含著存股投資的關鍵策略。雖說看似抽象的科學理論,實際上為我們展示「跟趨勢、分散買、長期投、選低費」的投資策略。

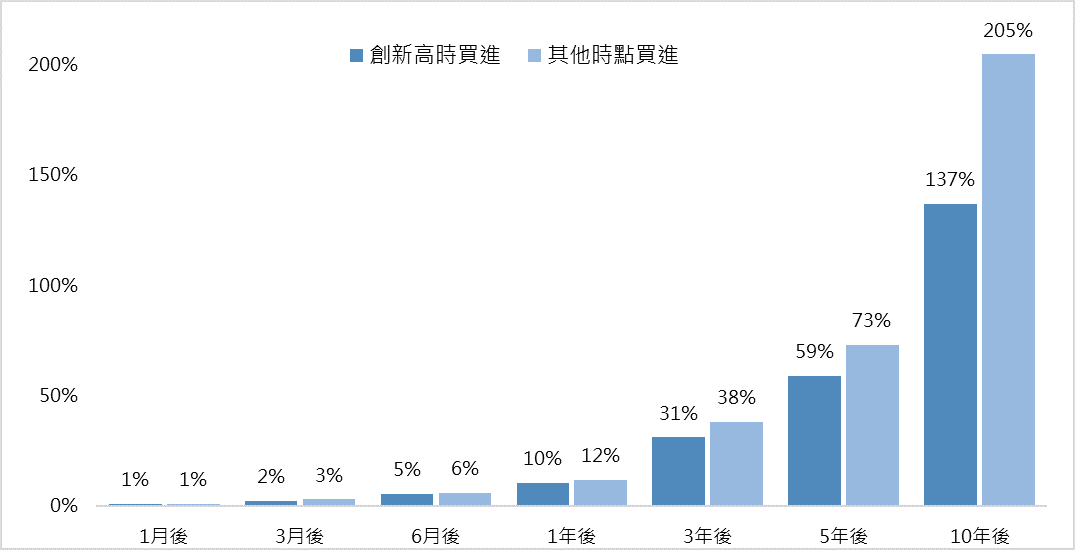

首先,牛頓慣性定律「物體保持靜止或勻速運動,除非受到外力」,不只是物理法則,更詮釋市場趨勢的持續性。若以標普500指數的歷史數據來觀察,自1927年以來指數共創新高1424次,平均每17.2天就會創下歷史新高紀錄,其中若每次都買在創新高的那一天,未來一年的平均報酬率仍然高達10%。這個數據徹底推翻先前漲多即最大風險的迷思,市場就像一輛行駛中的車,雖然會遇到一些顛簸(短期情緒波動),但只要選擇具有成長動能的軌道,行情趨勢仍會持續向前,而成長動能的軌道關鍵在於選擇「高品質及高成長」的標的。高品質體現在三個層面,分別為持久的競爭優勢、穩健的財務體質、優秀的公司治理,高成長則需關注中長期自由現金流的增長潛力,這是企業真正創造價值的來源。

▲標普500創高後進場期間報酬(%)(資料來源 : 中國信託證券投顧整理、Bloomberg)

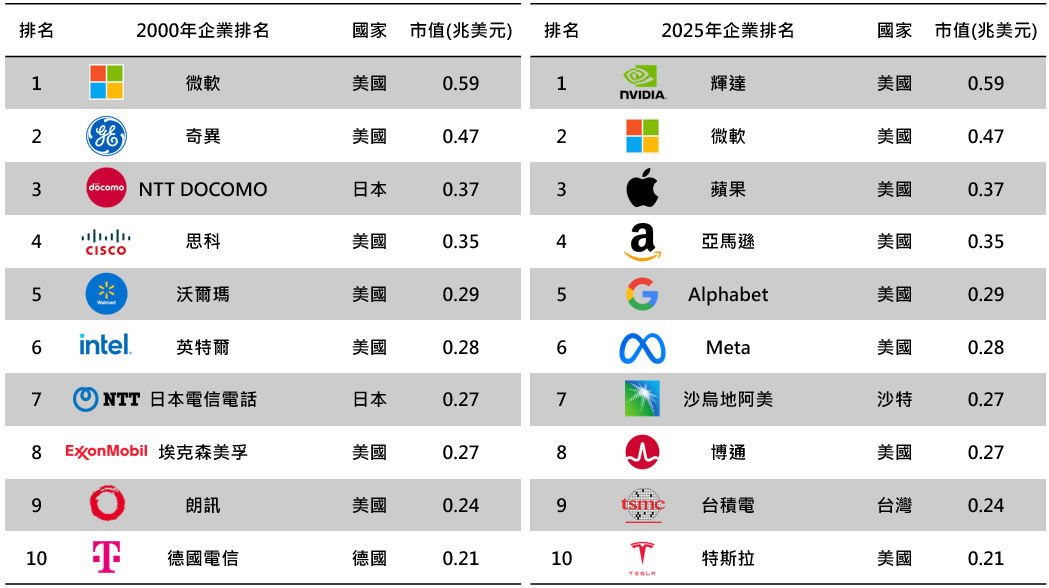

克勞修斯在提出的熱力學第二定律「獨立系統中,熱量從集中變得無序分散」,而在投資領域更代表不要把所有雞蛋放在同一個籃子裡。統計台股2014年到2024年數據,如果選擇單一家上市櫃公司投資,在當年度創歷史新高的機率只有10%~26%,但反觀加權指數卻可在2019年後普遍每年都創新高,顯示大盤創新高機率遠高於單一個股。全球企業的變遷更是「十年河東十年河西」,2000年全球市值前十大企業主要是微軟、奇異、NTT等,20多年後卻被輝達、谷歌、亞馬遜等科技巨頭主導,跟著市場或產業一起成長又分散風險才是獲勝關鍵。

▲全球企業市值排名變化(資料來源:中國信託證券投顧整理、Global ranking)

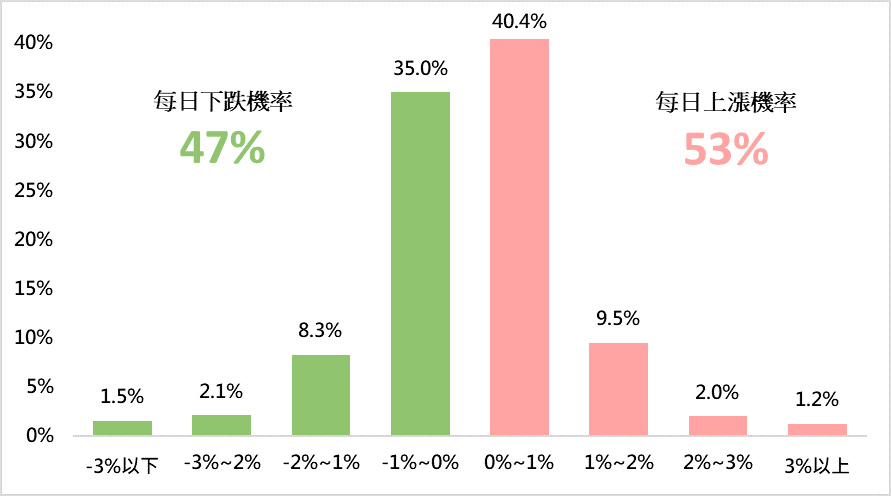

植物學家布朗發現「花粉粒子在水中會作無規律運動」,揭開微觀世界的隨機性,而在投資市場股價短期波動同樣具有隨機的特性,即有名的股價隨機漫步理論。統計過去標普500指數單日數據,上漲機率有53%,其中大跌超過2%的機率甚至高於大漲超過2%的機率,這顯示短線投資需承擔較大的風險,但將時間軸拉長,從1927年任何一個交易日開始投資標普500,並持有到2025年,正報酬機率相較於單日53%還要高。再以那斯達克指數為例,若在1985年開始投資,儘管期間經歷了1987年黑色星期一、2000年網路泡沫、2008年金融海嘯、2020年疫情等多次危機,但40年後投資部位仍成長超過200倍。

▲標普500每日漲跌機率(1928-2025年)(資料來源:中國信託證券投顧整理、Bloomberg)

最後庫侖提出「摩擦力會阻礙運動,消耗能量」,這個物理原理在投資領域同樣適用,各種投資費用就像摩擦力一樣,會持續侵蝕投資報酬。假設三位投資人各投入100萬元在年化報酬8%的投資策略上,唯一差別是經保費率(經理費/保管費),A選擇0.1%的低費率產品,B選擇1.0%的中等費率產品,而C選擇2.0%的高費率產品,經過30年A的資產達995萬元,B只有893萬元,C更只剩780萬元,故複利效果既能讓財富滾雪球般成長,也會讓費用複利侵蝕報酬,由於投資市場難以預測,唯有費用率是可以確定的,因此選擇低費率的投資工具是提升長期報酬的有效方法。然並不意味高費率產品都不值得投資,若主動管理策略能夠創造優異的超額報酬,也是值得考慮的選擇,也可參考客觀的評估標準,像晨星評級系統就根據管理團隊、基金公司、投資程序、報酬表現、基金費用等五大指標來評估基金品質。

中信亮點APP「大家都在買」功能,掌握市場熱門標的,追蹤投資人關注焦點,觀察市場資金流向與趨勢脈動。

▲中信亮點APP,台股定期「最近一周」。

點擊前往登入亮點APP使用(中信證券客戶可免費使用,立刻線上開戶)

※小叮嚀:本篇文章為中國信託投顧分享,不代表本公司(中國信託證券)立場或本公司業務或交易流程之介紹,亦非任何形式之投資建議,投資人在做任何投資決策前,應審慎評估自身之投資目標、財務狀況及風險承受度等事宜;相關文章中如涉及法規、作業流程或制度介紹,可能因為時空背景變化或本公司規範有所異動而不同,投資人仍應以最新法規、本公司作業流程或制度規範為準。