中信亮點family

- 首頁

- 數位金融

- 中信亮點family

- 存股經濟學10月份 —— AI算力進化,半導體新勢力崛起!

存股經濟學10月份 —— AI算力進化,半導體新勢力崛起!

中信小編

0 (0)

0

0

8

2025/10/09

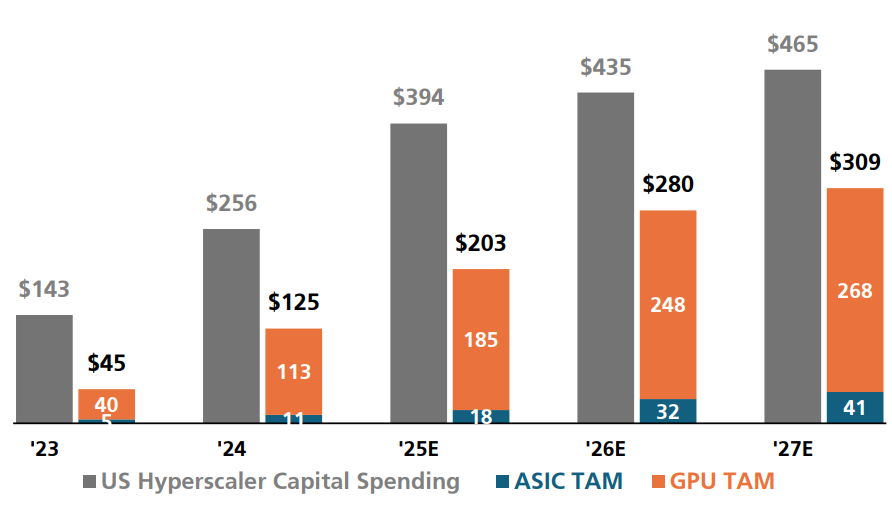

AI浪潮席捲全球,數據中心的運算需求呈指數級增長,「帶動全球ASIC產業邁入快速成長階段。根據日本Business Research預測,客製化ASIC市場規模將從2024年的1,998億美元,以8.9%的年複合成長率(CAGR)成長,預計2033年達4,305億美元。從先進封裝需求來看,根據瑞銀(UBS)預估,至2026年超大規模企業的ASIC需求將以70%的年複合成長率增長,並占當年CoWoS需求的36%;ASIC的CoWoS晶圓總消耗量於2025年及2026年將分別成長52%與80%,達173千片與311千片,顯示整體產業成長趨勢明確。在先進封裝技術推動下,ASIC已成為驅動半導體供應鏈升級的核心動能。根據預測,客製化ASIC於AI晶片市場的占比將在2027年擴大至30%,年複合成長率約30%,顯示其角色已從單純硬體選項,躍升為企業AI策略的關鍵組成。

ASIC市場規模預估(十億美元)

資料來源 : 中國信託證券投顧整理、UBS

通用型GPU雖在模型訓練階段具靈活性,但在長期且大規模的AI推論服務中,其功耗與成本為主要挑戰。ASIC可透過客製化設計,在較低功耗下實現更高效能,特別適合穩定且標準化的推論任務。因此,科技巨頭多採「GPU訓練+ASIC推論」的混合策略,以降低整體營運成本(TCO)。這一轉變推動了全球雲端服務商加速自研ASIC,包括Google、Amazon、Microsoft、Meta,以及中國的阿里巴巴、百度與騰訊等,皆已投入自製AI晶片設計。

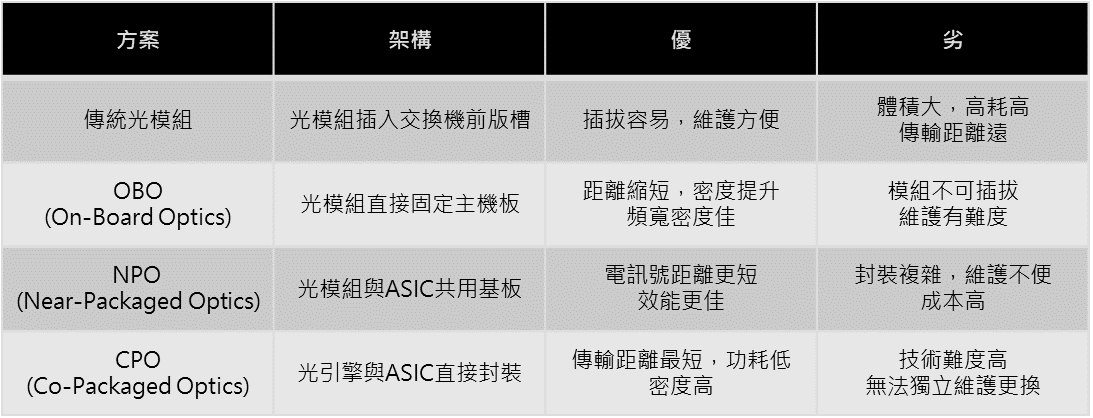

隨著ASIC於AI運算的廣泛應用,資料中心傳輸效能成為新瓶頸。傳統電訊號傳輸已難以滿足AI運算對頻寬與能耗的需求,促使共同封裝光學(CPO, Co-Packaged Optics)技術應運而生。CPO並非傳統光模組的升級,而是針對AI與高效能運算(HPC)架構的根本性改革。其核心為將光學元件與電子晶片直接整合封裝於同一基板,有效突破傳統電氣傳輸的物理限制。

CPO與ASIC形成互補架構:前者突破晶片間的傳輸瓶頸,後者提升晶片內部的運算效率,共同構築下一代AI基礎設施的核心。

根據Global Information預估,CPO市場規模將從2024年的3.67億美元,以28.74%的CAGR成長至2030年的16.73億美元。目前CPO仍處於早期採用階段,應用主要集中於800G與1.6T相關開發專案。然而,隨著51.2T與102.4T交換機陸續部署,市場有望加速成長。

此外,Nvidia與Broadcom等技術領導企業亦正積極推動商用化與標準化進程,為CPO市場奠定長期成長基礎。

傳統光模組與CPO差異比較

資料來源 : 中國信託證券投顧整理

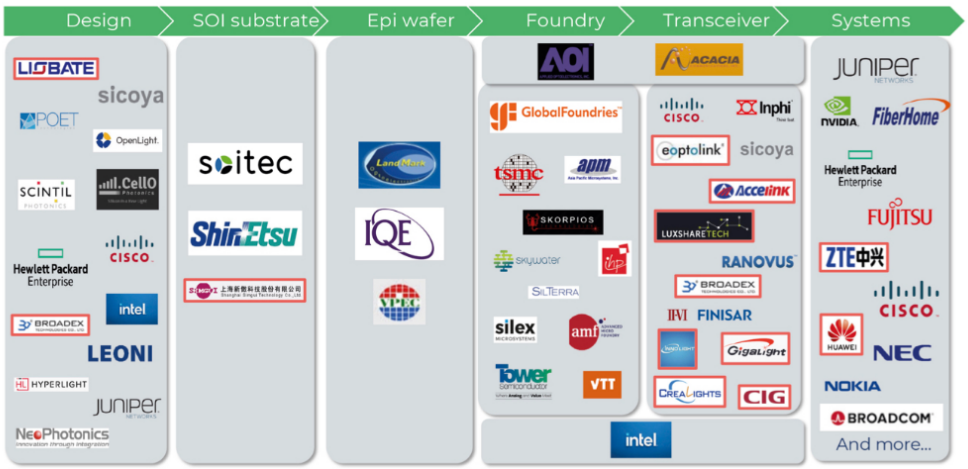

CPO全球供應鏈

資料來源 : 中國信託證券投顧整理、Yole

台灣在AI供應鏈的關鍵角色

台灣在全球AI供應鏈中具備獨特優勢。

在ASIC領域,台灣設計服務公司憑藉深厚的晶片設計與系統整合能力,並與主要晶圓代工廠維持緊密合作,具備「供應鏈中立性」與多元製程彈性,能協助客戶在不同階段完成設計與量產,確保產能穩定與風險分散。

同時,台灣在CPO(共同封裝光學)相關的先進封裝與散熱技術領域居全球領先地位。CPO的關鍵挑戰在於封裝良率與熱管理,而台灣於2.5D/3D封裝(如CoWoS、InFO等)技術的成熟經驗,使其成為全球CPO產業不可或缺的一環。

整體而言,台灣企業在ASIC設計、先進封裝及基板製造等面向均具高專業與技術成熟度。「隨著AI與高效能運算需求持續增長,相關供應鏈公司可望受惠產業長期發展趨勢。」

中信定期定額套餐,相關投資機會,包括 : 半導體餐、AI套餐。

▲點擊圖片前往登入中信亮點APP使用

▲點擊圖片前往登入中信亮點APP使用

※小叮嚀:本篇文章為中國信託投顧分享,不代表本公司(中國信託證券)立場或本公司業務或交易流程之介紹,亦非任何形式之投資建議,投資人在做任何投資決策前,應審慎評估自身之投資目標、財務狀況及風險承受度等事宜;相關文章中如涉及法規、作業流程或制度介紹,可能因為時空背景變化或本公司規範有所異動而不同,投資人仍應以最新法規、本公司作業流程或制度規範為準。