數位證券學院

存股經濟學7月份 —— 旺季來了!旅遊潮、傳產股與消費題材的攻防戰

中信小編

0 (0)

0

0

10

2025/07/02

四月清明崩盤至今,台股自低點反彈逾5,000點,甚至突破清明前高,首要功臣當屬AI概念股,GB200於2Q放量出貨,出貨量季增幅呈數倍跳升,GB300則已送樣且將於3Q開始出貨,市場預期GB系列出貨量將於3Q維持季增再翻倍成績,目前AI產業成長趨勢明確且延續,下半年股市偏多看待,不過有幾點疑慮不可不知。

- 歷經上半年的提前拉貨,企業庫存多已滿足,3Q將迎成長趨緩。

- 對等關稅遞延到期,新關稅稅率即將實施,不確定性再次干擾股市波動。

- 台股22,500點~23,500點屬於巨量高檔套牢區,短期突破極其困難。

- AI指標股逾半數漲幅已高,使得評價已相對不便宜,風險報酬效益相對有限。

綜上所述,AI確實仍是目前最主流之產業趨勢,惟投資組合不宜過度集中,適度分散配置其餘產業,可有效提升整體風險報酬效益,本月聊聊其他於下半年同樣具備上漲機會的產業族群。

除了貨幣匯率正常強弱的循環外,在地緣政治的影響下,新台幣匯率逼近29元整數關卡,中長期來看,28元開頭都不無可能,在美國債務壓力沉重且殖利率維持高檔的環境下,美國政府需要壓抑美元趨貶以緩解債務壓力,故預期新台幣強勢格局將並非短期現象,最主要實際受惠產業包括「進口內需」以及「航空旅遊」。

進口內需產業多樣,支付新台幣兌換外幣並進口商品販售者屬之,例如食品、百貨、塑化等,進貨成本降低可提升毛利率,若商品價格隨成本浮動,更能刺激需求並增加營收表現,航空旅遊則受惠新台幣兌換外幣變得便宜,顯著提升出國旅遊意願與需求,尤其臨近暑假旺季,預期相關業者營運將維持高檔。

其餘產業亦可留意,例如網通設備將回歸季節性表現,消費性電子隨著中國有序的經濟刺激政策,市場需求延續復甦趨勢,手機Iphone將迎旺季且明後年摺疊機問世,夏季來臨則缺電議題將再次浮現,軟體服務受惠「巨量資料/生成式應用/雲端資安/訂閱式生態」而長期成長,目前由於市場資金多集中於AI產業,造成資金排擠效應,上述族群股價波段相對大盤弱勢,惟隨著類股輪動輪漲,隨時具備轉強突破之機會。

最後觀察近月除權息行情略不如預期,研判主因美債殖利率維持4.5%左右高檔,降低高股息吸引力,使得外資波段偏空操作,惟隨著外資賣超趨緩,下半年聯準會Fed重啟降息,高股息股價跌深且除權息後,股價換算明年領息之預估殖利率非常亮眼,長期投資者值得留意布局。

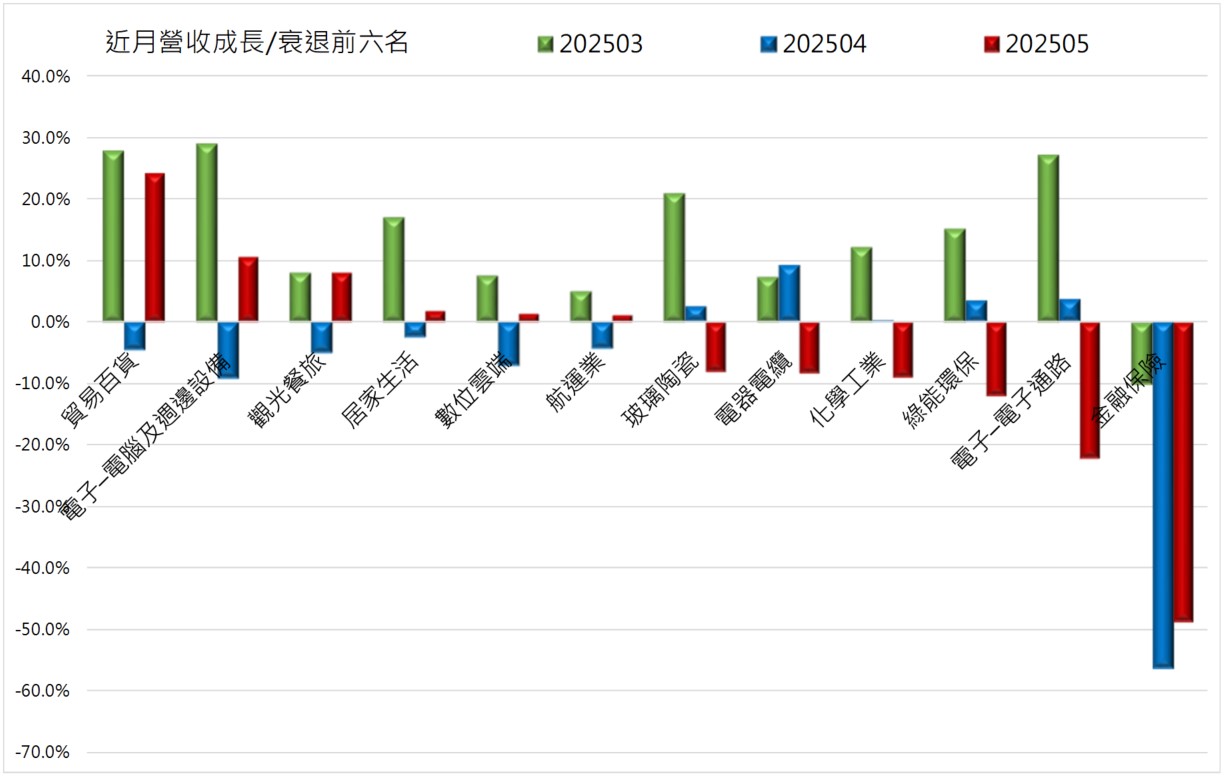

各產業族群/近月營收表現 - 內需/旅遊之月增幅名列前茅

資料來源 : 中國信託證券投顧整理,Cmoney

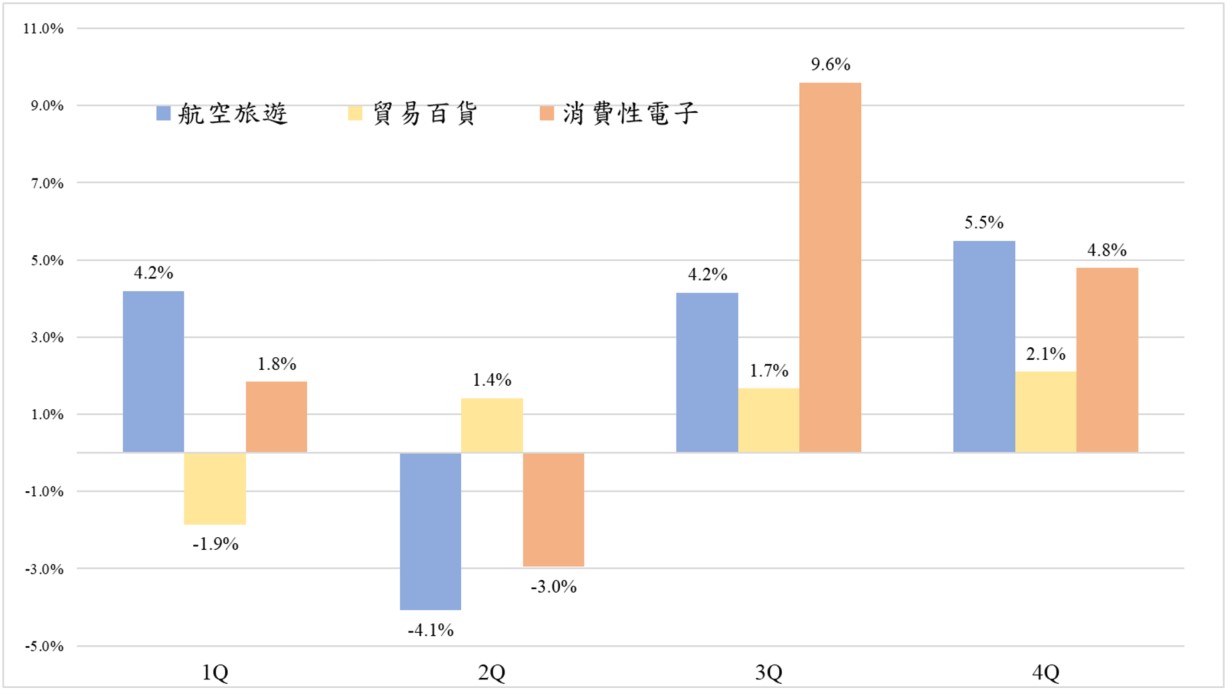

近五年/四季度/三族群 - 平均季漲跌幅

資料來源 : 中國信託證券投顧整理,Cmoney

中信定期定額套餐,有多項可參與上述投資機會,包括 :

▲中信亮點APP,台股定期「雲端網通餐」。

▲中信亮點APP,台股定期「蘋概套餐」。

▲中信亮點APP,台股定期「營運轉機餐」。

▲中信亮點APP,台股定期「殖利率餐」。