數位證券學院

存股經濟學3月份 —— 關稅戰來襲,布局轉單契機

中信小編

5 (12)

2

1

1,487

2025/03/06

自美國總統川普上任後,陸續發布針對各國的關稅政策,尤其聚焦對美國順差的國家,除了對全球經濟成長造成阻礙,以及通膨升溫之外,對台灣乃至於台廠,將造成頗大的影響。在關稅戰中,台廠將有何受惠與投資機會,本月將著重於此進行簡單評析。

針對影響程度來看,首先台灣出口美國佔總出口比重約24%,去年對美國貿易順差衝上740億美元,全球排名第六,因此難以避免關稅衝擊。台灣對美出口比重最高的產品為「資通視聽」,其次為「電子零組件」,佔整體比重近8成,且AI趨勢更帶動此類產品出口逐年成長。值得注意的是,關稅戰通常從原物料、汽車、工具機械等產業開始,資通訊與電子零組件則偏後期,因此台灣受影響的時間較晚。此外,台廠具備完整上中下游一條龍供應鏈,以及技術門檻(尤其台積電),可替代性較低,具備較高的關稅轉嫁能力,是其餘國家所沒有的優勢。再者,台灣經濟複雜程度全球排名第三,亦增加台廠關稅的轉嫁與議價能力。整體而言,關稅確實對台股有所影響,但對基本面營運實際影響尚可控制,消息面因素的短線衝擊較大,但股市長期終究回歸基本面,除非關稅嚴重打擊市場終端需求下降且不可逆,否則逢低仍以偏多看待。

受惠與投資機會來看,當屬「轉單效益」。自貿易戰開打以來至今八年,台對美出口佔比自12% (2016年)上升至24% (2024年),轉單效益功不可沒,其中多數由中國市場轉單而來,因陸廠較不具備供應鏈與技術優勢,可替代性較高,讓鄰近的台廠反向受惠,其中包含半導體、電零組件、IC設計/ASIC等,甚至是近年興起的CPO亦同。

隨著關稅及保護稅興起,洗產地稅轉單效益亦可期,首先美國、印尼、越南對中國鋼鐵課稅,中國鋼價將失去競爭力,有利美國及亞洲區域鋼價翻揚。後續亦可留意上游石化、塑化、紡纖原物料等,未來增加關稅後轉單效益的可能性。美國是全球最大的塑化產品進口國之一,美國塑化產品進口總額每年近千億美元,其中中國是美國最大的塑化產品的來源國,2023年的進口值約287億美元,佔比約接近30%。美國紡織品進口最大的來源亦是中國,2023年中國對美國的紡織品出口約佔總進口值的25~30%。對於石化與紡纖類股,台股有機會受惠洗產地稅的轉單效應。而台廠直接投資於美國設廠,除了可就近供應美國市場需求外,也可望受惠洗產地稅的效益。

美國製造概念興起,回流趨勢顯現,台廠直接投資美國設廠,就近掌握美國市場需求,美中貿易戰讓很多台商開始重新思考生產基地的布局,美國市場不僅消費力強,還能避開一些關稅和地緣政治風險,川普的關稅政策思維,主要在保護美國國內產業、減少貿易逆差,並重新平衡美國與主要貿易夥伴(如中國、歐盟、墨西哥等)的經濟關係。在美國設廠能讓企業直接靠近客戶,減少運輸成本和時間,快速響應市場需求,也能降低對國際供應鏈的依賴,減少像前次疫情或地緣政治所帶來的風險。最近美國對鋼、鋁徵收25%和10%的關稅,還有對中國貨品加徵10%到20%的關稅,主要目的是讓進口貨物變貴,促使企業把生產線搬遷至美國,刺激本地製造業復甦。近年來台商對美國的投資明顯成長,主要受到全球供應鏈重組、美中貿易緊張、還有美國關稅保護政策激勵的影響,台商投資美國的方向,逐漸聚焦在高附加價值的產品和科技相關產業。

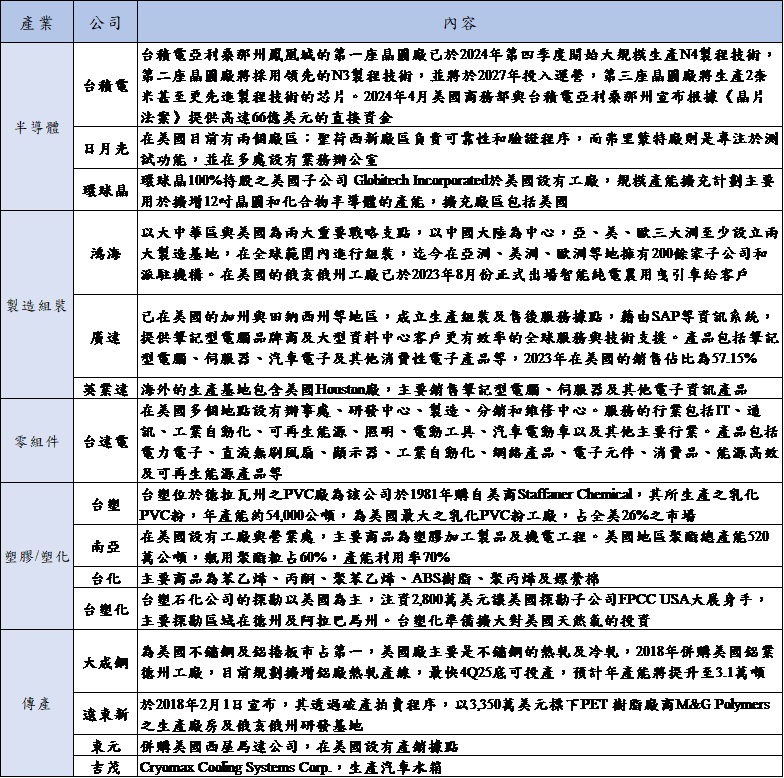

▲台廠積極投資於美國概況(資料來源 : 中國信託證券投顧整理)

整體而言,雖然川普關稅確實會對台股造成影響,但影響程度相對其餘國家較小,同時亦帶來轉單契機,除此之外,台廠開始陸續於美國投資設廠,尤其以權值股最為積極,則市值型ETF逢低值得布局,隨著時間推移,美國廠開始投產供貨後,關稅影響亦將逐漸縮小,考量現階段,關稅尚未造成台股基本面實質出現結構性衰退情況,至多僅限於短線消息面影響,未來以美國經濟與市場終端需求變化為觀察重點,未出現明顯衰退之前,台股逢低仍偏多看待。

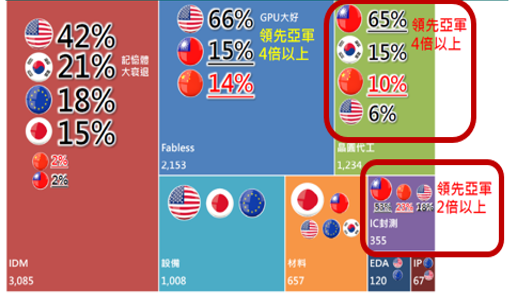

▲川普政策推動台廠 - 晶圓代工與封測業回流美國(資料來源 : 中華民國僑務委員會、各公司官網及年報,中國信託證券投顧整理)

參考中信亮點APP台股定期「半導體套餐」、「智聯網餐」、「股票ETF」

▲中信亮點APP,台股定期「半導體套餐」。

▲中信亮點APP,台股定期「智聯網餐」。

▲中信亮點APP,台股定期「股票ETF」。

※小叮嚀:本篇文章為中國信託投顧分享,不代表本公司(中國信託證券)立場或本公司業務或交易流程之介紹,亦非任何形式之投資建議,投資人在做任何投資決策前,應審慎評估自身之投資目標、財務狀況及風險承受度等事宜;相關文章中如涉及法規、作業流程或制度介紹,可能因為時空背景變化或本公司規範有所異動而不同,投資人仍應以最新法規、本公司作業流程或制度規範為準。

窩窩Talk

相關文章

存股經濟學1月份 —— 2025年投資展望 台股電子權值股、指數型ETF、市值型ETF

2025/01/06

存股經濟學2月份 —— 美國總統就職 「美國優先」概念股 與川普政策影響評估

2025/02/04

存股經濟學2月份 —— 川普就職如何布局台股四大類ETF?

2025/02/04

存股經濟學8月份 —— 美國總統大選影響股市波動,川普政策與影響概念股。

2024/08/05